原标题:银行体系发展需要解决三个核心环节

本文来自微信公众号:底层设计师(ID:Bottom-upDesigner),作者:张涛、路思原,头图来自:视觉中国

作为一个硬币的两面,与宏观杠杆率提升相对应,给实体部门提供债务融资的同时,银行体系资产规模快速扩张。融资条件的一味放松将导致僵尸企业消耗大量的金融资源,即非生产性债务占全社会债务的比重越来越高,一旦出现这样的局面,那就意味着在资产快速扩张之后,银行体系不仅要面临资产回报率快速衰减的困境,而且还将面临资产质量快速恶化的风险。

出于对冲新冠疫情对经济负面冲击的需要,各国均采取了力度空前的经济刺激政策,由此带来的政策后果就是包括政府、居民和非金融企业在内的全社会宏观杠杆率大幅提升。

例如,按照国际清算银行的统计,G20的平均宏观杠杆率由2019年末的246.7%,大幅跃升至2020年末的292.1%,升幅高达45.4%,远超2008~2009年期间28.5%的升幅。

作为一个硬币的两面,与宏观杠杆率提升相对应,给实体部门提供债务融资的同时,银行体系资产规模快速扩张。

但由于经济增长要受到生产要素禀赋、劳动生产率水平等客观因素制约,因此实体部门的债务扩张并不必然带来经济增长,反而是融资条件的一味放松将导致僵尸企业消耗大量的金融资源,即非生产性债务占全社会债务的比重越来越高。

一旦出现这样的局面,那就意味着在资产快速扩张之后,银行体系不仅要面临资产回报率快速衰减的困境,而且还将面临资产质量快速恶化的风险。

因此,在针对全球金融危机和新冠疫情危机实施两轮政策对冲之后,各国均需及时重新评估银行体系的健康程度,并依此尽早开出药方。

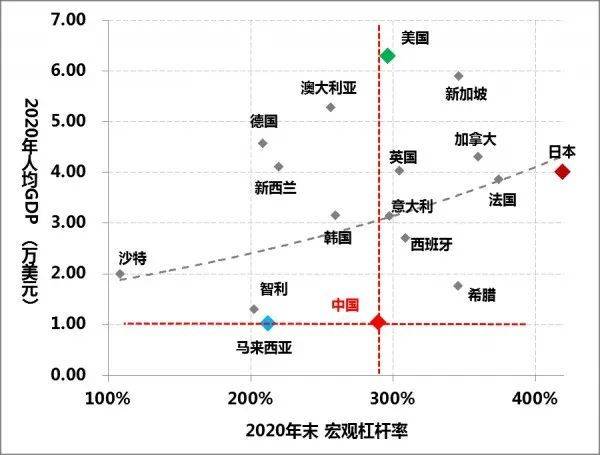

目前中国宏观杠杆率已接近290%,虽然低于主要发达经济体,但在新兴市场国家中已属较高水平,由此对于中国的银行体系健康程度的评估已十分必要,为此我们从国际清算银行宏观杠杆率统计的样本中,选取了人均GDP超过1万美元的17个经济体,涵盖了主要发达经济体和部分新兴市场国家。

实体部门融资回报大幅回落

我国人均GDP已经连续两年超过1万美元,正处在由中等收入向高收入进阶的关键期,但宏观杠杆率已与人均GDP6.3万美元的美国十分接近,位列17个样本中位数偏下的位置(由高到低的第11位),不仅高于人均GDP同在1万美元左右的马来西亚和智利,也高于人均GDP分别是2万美元的沙特、3万美元的韩国、4万美元的新西兰、5万美元的德国和澳大利亚。

从样本数据来看,宏观杠杆率与人均GDP虽然呈正相关关系,但与现行经济发展阶段相比,我国的宏观杠杆率明显偏高了。

图1:主要经济体宏观杠杆率与人均GDP分布情况

图1:主要经济体宏观杠杆率与人均GDP分布情况数据来源:BIS,WB

当然,相对偏高的宏观杠杆率与我国是银行主导型金融体系密切相关。

我国的银行主导型金融体系具有三个典型特征:

一是金融机构以商业银行为主,金融体系资产的九成是商业银行;二是融资方式以间接融资为主,信贷融资占到整体融资的六成以上;三是直接融资市场是以银行间债券市场为主,非金融企业的直接融资近八成是债券融资。加之政府部门和居民部门的融资只能依赖债务融资,这些因素客观上导致了我国较高的宏观杠杆率。

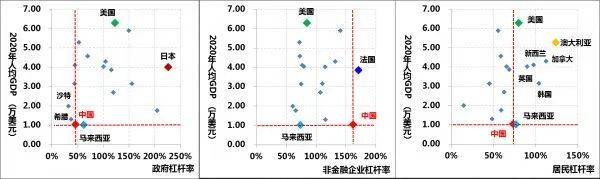

除了宏观杠杆率高以外,我国三大实体部门的杠杆率分布呈现不均衡。

例如,在我们选取的17个样本中,我国非金融企业的杠杆率位列第二,仅低于法国;政府杠杆率位次偏后,不仅远低于日本,也低于马来西亚,仅比沙特和希腊略高;居民的杠杆率位列样本中的第8,要高于日本和德法等欧洲国家,已经基本与美国相当。

图2:主要经济体实体部门杠杆率与人均GDP分布情况

图2:主要经济体实体部门杠杆率与人均GDP分布情况数据来源:BIS,WB

综上,从实体部门杠杆率水平和结构情况反映出,非金融企业和居民依然是我国银行体系资产扩张的主要对象,相应银行的盈利就主要取决于企业的利润率和居民的收入情况。

对于企业利润和居民收入的增长情况,我们则可以观察实体部门新增债务的经济有效性获悉,如果新增债务的经济有效性越强,表明企业利润和居民收入情况就会越好,银行体系对实体的融资回报就越好。

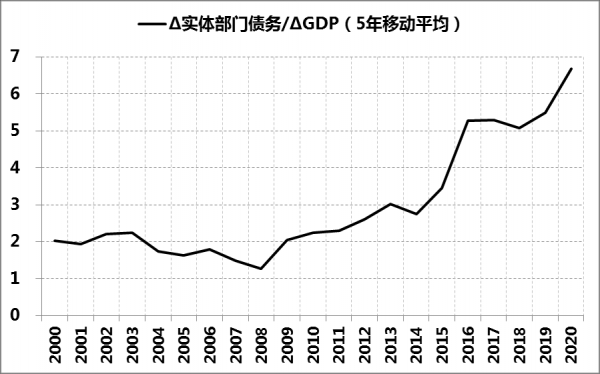

图3:实体部门新增债务的有效性

图3:实体部门新增债务的有效性数据来源:BIS,WB

进入新本世纪,我国实体部门新增债务的有效性是逐渐增强的。

例如在2000~2002年期间,每新增1个单位的GDP,需要2个以上单位的新增债务,而在2008年全球金融危机爆发前夕,每新增1个单位的GDP,就只需1单位的新增债务。

但在应对两次危机之后,我国新增债务的有效性出现大幅下降,目前若新增1个单位的GDP,需要7个单位的新增债务予以支持,相应企业利润和居民收入前景也大幅回落,对应着就是银行体系来自实体部门的融资回报大幅下降。

两个结构性变化

针对偏高的宏观杠杆率的潜在系统性风险,我国决策层已经着手予以纠正。

例如,相继在2015年启动的“地方债置换”、“三去一降一补”以及随后决策层多次强调的“保持宏观杠杆率的稳定”政策导向。

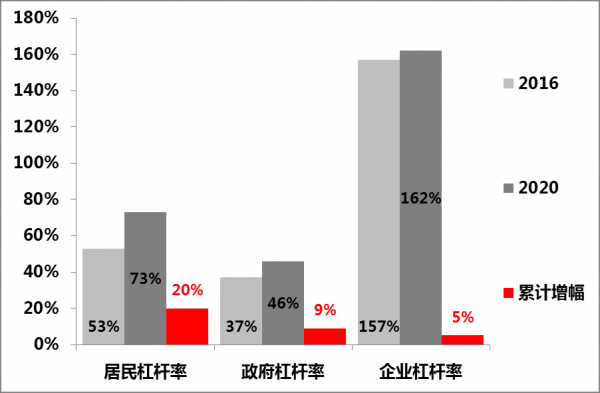

从政策推进的实际效果而言,我国较高的非金融企业杠杆率得到了明显控制。2016年至2020年期间,非金融企业杠杆率仅仅抬升了5%,同期政府杠杆率也只小幅抬升了9%,但是居民的杠杆率却大幅提高了20个百分点至73%。

换而言之,银行体系在适当控制对企业和政府债务融资速度的同时,大幅提高了对居民债务融资的力度,即在银行体系的盈利中,居民所占比重在提高,这是第一个重要变化。

图4:实体部门杠杆率的变化情况

图4:实体部门杠杆率的变化情况数据来源:国家统计局,人民银行

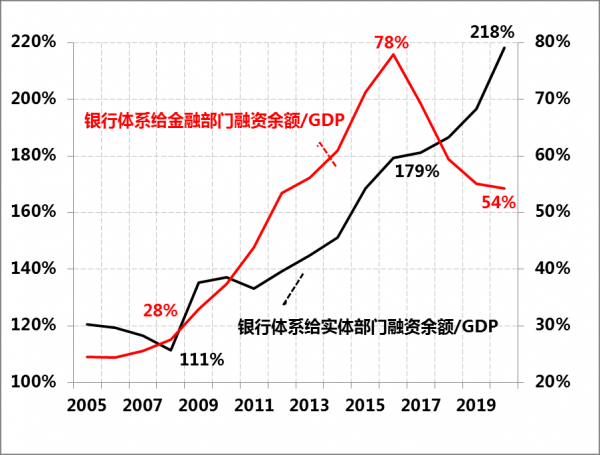

第二个重要变化就是同业往来在银行体系中的比重先升后降。

在对冲2008年全球金融危机的宏观诉求下,与全球主要经济体趋同,我国的货币金融环境转入宽松,在此背景下,银行体系一个方面加快对实体部门的融资速度,另一方面相对宽松的货币环境让金融机构间的同业往来有了套利空间。

例如,银行体系给金融部门融资余额占GDP的比重由2008年全球金融危机前不足25%的水平,最高升至2016年的78%,累计升幅超过50%。

在此期间,以影子银行为首的金融同业扩张确实给金融秩序造成严重干扰,出现了“金融空转”,金融资源也有“脱实向虚”的趋势,此正是2017年全国金融会议明确“金融回归支持实体本源”的原因之一,之金融机构间的同业往来趋势性下降,截至2020年末,银行体系给金融部门融资余额占GDP比重已降至54%。

图5:中国的银行体系对外提供的融资结构

图5:中国的银行体系对外提供的融资结构数据来源:国家统计局,人民银行

实际上在2016年前后,由美国前财长萨默斯提出的“经济将陷长期停滞”逐渐被各国重视和接受,尤其是经济全球化还因此出现趋势性逆转,更进一步迫使各国将摆脱“长期停滞”困境列为政府的重要任务之一,我国正是在2016年确立了供给侧结构性改革的主线。

由此,再来理解银行体系在2016年开始出现的上述两个重要变化,就是伴随经济运行逻辑和范式的调整,银行对外融资结构的也随起变,相应必然会影响银行体系的盈利模式。

供给侧改革的三个难点

针对上述银行体系的融资回报下降与盈利模式调整的两个变化,我们不禁要提出两个问题:

为什么在经历如此力度的稳杠杆之后,我国非金融企业杠杆率在全球依然位列前端,2020年末,我国非金融企业杠杆率仍高到162%,在17个样本国家中仅仅低于法国(171%)。

为什么在实体部门融资回报下降的背景下,银行体系还在进行资产扩张,2020年末,我国宏观杠杆率已近290%,远高于人均GDP在1万美元左右的大多数国家。

回答上述问题,首先要从我国债务融资的独特历史基因谈起。

在改革开放初期,银行只能为企业提供短期的流动资金贷款,中长期投资资金要完全依靠财政拨款,为了扭转资金供应吃“大锅饭”及企业在资金使用上“软约束”弊端,我国于上世纪80年代启动了“拨改贷”改革试点,逐步将国家拨款改为了银行贷款,1985年开始在全国推广,自此企业短期流动资金和长期投资资金均可通过银行信贷获得。

虽然“拨改贷”为日后市场化的投融资体制建设奠定了基础,同时也客观上给财政“卸了包袱”,但作为一枚硬币的两面,也为中国债务融资独大的融资格局刻上了“独有基因”。

因为“拨改贷”混淆了经济运行中的两类资金粘合方式,将源自国家拨款的企业自有资本直接转为银行信贷,将本应有的股本直接替换为债务,其直接后果就是企业的经营近乎变成了“无本生意”,“借鸡生蛋”成了通行做法,此“独有基因”注定了日后一轮又一轮国有企业过度借债的循环至今没能打破。

其次,我国特有的金融资源错配损失埋单机制。为尽早摆脱2008年金融危机冲击,率先实现复苏,我国将金融资源配置权下放给地方政府,而且下放的程度和尺度是史无前例的。

在地方政府拥有较高金融自主权之后,大幅提升了利用金融手段干预经济便捷性和可能性。之后每当经济运行需要投资发力时,银行信贷投放总能最快地体现调控意图,在经济下行期,更是如此。

但由于股权资金缺位下的“无本生意”仍可获得债务融资的支持,因此一旦金融资源出现错配,其不良后果只能体现在金融领域内,而非金融领域还会变本加厉地产生更多消耗金融资源的“僵尸企业”。

换而言之,本应由各类经济主体的股权资本承担的投资风险损失,被转移为商业银行不良资产,直至商业银行资本损耗殆尽,再由财政部作为国家出资人最终买单风险损失,最终形成了中国特有的金融资源错配损失埋单机制——“金融吃饭,财政埋单”的恶性循环。

上世纪亚洲金融危机后,财政部门对商业银行的多次注资,以及本次危机之后的地方政府债务置换,均是此恶性循的典型案例。

第三,股权融资的缺位直接导致我国财政和货币政策协调难度加大。2008年全球金融危机之后,每当经济下行压力的持续增大,来自不同宏观政策部门的政策分歧就趋于显化,其中尤以财政和货币政策的争议最为典型,分歧焦点集中在逆周期调节中的主力军究竟应由谁来承担的问题上,因为此问题直接关系到宏观调控的责任认定,由此产生了财政与货币谁应更积极的表象冲突。

但由于股权融资长期缺位,令“本”金长期得不到有效补充,金融服务只能过度依赖“债”,以至于实体部门杠杆率快速上升,举债过度,更严重的是以银行体系也面临资本不足的问题,即货币政策进一步扩张的空间已十分有限;但同时经济下行直接导致国家税基被大幅削弱,财政收入增长乏力,相应地,财政政策的积极能力也面临较大掣肘,也很难履行好国家出资人的职能。

面对不断收窄的政策空间现状,宏观调控的施策重点只好进行次优性选择:货币政策保证流动性合理充裕,财政政策依靠赤字发挥积极,监管政策加大规范力度。但由此客观上让银行体系面对的政策环境越来越复杂,面临的政策风险成本越来越高。

上述三点正是事关银行体系能否持续健康发展的三个核心环节,也是金融供给侧改革的难点,但这些问题始终还是要解决的,否则“金融支持实体”的持续性就一定会受阻。

本文来自微信公众号:底层设计师(ID:Bottom-upDesigner),作者:张涛、路思原