作者/来莎莎

在人工智能逐渐去泡沫化,面临商业落地挑战时,“AI四小龙”能否成功上市备受关注。继依图科技终止IPO后,云从科技或将成为“AI四小龙”第一股。

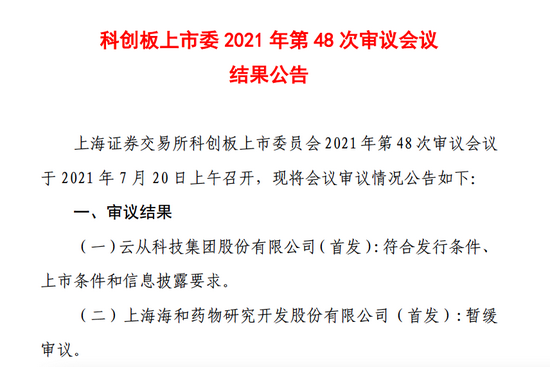

7月20日晚间,上交所公告称,上交所科创板上市委员会2021年第48次审议会议于2021年7月20日上午召开,云从科技集团股份有限公司(首发)符合发行条件、上市条件和信息披露要求;上海海和药物研究开发股份有限公司(首发)暂缓审议。

云从科技是一家提供人机协同操作系统和行业解决方案的人工智能企业。

云从科技自2020年12月3日向上交所递交科创板上市申请以来,在3月31日因财务资料过有效期,上交所中止其发行上市审核;6月2日,上交所恢复云从科技的上市审核。

根据招股书显示,云从科技主要产品及服务按照提供交付内容和业务模式可划分为人机协同操作系统和人工智能解决方案。

人机协同操作系统业务指该公司向客户提供自主研发的基础操作系统及其核心组件和基于操作系统的应用软件及相关的技术服务;人工智能解决方案业务指其提供解决特定行业客户业务问题的智能化升级解决方案。

招股书显示,从2018年到2020年期间,云从科技主营业务收入分别为4.83亿元、7.8亿元和7.51亿元。与依图科技一样,存在大额未弥补亏损。从2018年到2020年期间,该公司归母净亏损分别为1.8亿元、17亿元和6.9亿元。截至2020年末,该公司合并口径累计未分配利润为-14.35亿元。

云从科技称,若公司未来一定期间面临市场激烈竞争出现主要产品价格下降、研发投入持续增加且研发成果未能及时转化、人工智能行业政策出现不利影响、下游行业需求显著放缓等不利情况,公司将面临短期无法盈利,未弥补亏损存在持续扩大的风险。

作为营收主要来源,云从科技人工智能解决方案的毛利率最高不超过30%,从2018年至2020年毛利率分别为17.76%、23.43%和28.19%。该项业务由自研软件及服务、智能AIOT设备以及第三方采购组成,其中第三方软硬件产品收入占比分别为73.42%、57.71%和42.32%。云从科技表示,该部分产品毛利率相对较低,整体拉低了公司人工智能解决方案的毛利率水平,导致不同业务毛利率差异较大。

AI曾作为风口,把一众创业企业的估值吹上天,但现在泡沫逐渐破碎,吸金能力也有所下滑。

上海国有资本投资有限公司总裁戴敏敏在第四届人工智能大会的投融资论坛上表示,今年AI投融资市场整体热度依旧在提升,但全球新成立的AI企业数量已从2017年的5000家下降到了去年不到800家,市场更加聚焦在医疗、自动驾驶、教育、安防等应用领域。

究其原因,视觉垂直赛道正在面临着高度同质化的竞争态势,同时,原本处于下游产业链的客户纷纷以自研模式进入视觉赛道。

云从科技的技术研发也面临风险。该公司称,2020年,由于芯片设计成果未达预期,且因被列入美国商务部实体清单,EDA软件和生产流片遭遇限制,公司终止了“人工智能SOC芯片研制及结合高准确度人脸识别技术的产业化应用”项目。

人工智能的重要性已成为业界共识,行业竞争也不言而喻。云从科技表示,公司在人工智能行业,一方面面临着商汤科技、旷视科技、依图科技等原生AI企业的竞争,这些竞争既体现在算法的比拼,也体现在AI应用和行业解决方案的较量;另一方面,还面临着海康威视等视觉设备厂商对产品进行AI转型所带来的竞争,而这些设备厂商原本就在硬件研发、供应链和客户方面有比较深厚的积累,使得整体市场竞争较为激烈。