原标题:为何互联网大佬爱投资?揭秘大厂的投资王国

中国的互联网双雄腾讯(00700-HK)和阿里巴巴(09988-HK),背后的重要投资者分别为南非的Naspers和孙正义的软银。

在华尔街科网爆破之后的2001年至2002年间,正值互联网产业最低迷之时,Naspers先后从电讯盈科、IDG以及腾讯创始人手中购入腾讯的股权,成为腾讯最大的单一股东,而腾讯也成为了Naspers迄今为止最重要、最成功的投资。

同样,1999年诞生于杭州某公寓的阿里巴巴于2000年从软银等投资机构获得融资2000万美元,自此之后,软银一直是阿里巴巴的大股东和最亲密的投资盟友,而阿里巴巴成为软银最成功的投资和最重要的底层资产。

从名不经传的小公司到如今叱咤风云、动辄改变全球资本市场投资风向的互联网巨头,腾讯与阿里巴巴的成功多少得归功于这两家放手让其自主经营的境外金主在发展初期的慷慨解囊。相应地,它们的成功也成就了这两家境外投资机构的成功,成为了创投界最成功的经典范例,也成为了腾讯与阿里巴巴进入创投界的感召。

腾讯和阿里巴巴相继投资初创企业,扶植出一批如今在细分领域翻云覆雨的第二代大厂,例如美团(03690-HK)、京东(09618-HK)、宝尊电商(09991-HK) 、蚂蚁集团等等。

与它们的股东相似,美团、京东等也活跃于创投圈,与它们的股东一起,成为中国乃至全球股权投资市场的重要投资者。

尽管受到疫情影响,中国的股权投资市场于2020年仍有温和增长。根据清科研究的数据,2020年,中国股权投资市场(包括早期投资、创投、私募股权投资)的投资总金额同比增长16.3%,达到8871.49亿元人民币。这当中少不了互联网大厂的身影。

为何互联网大佬爱投资?笔者总结原因至少有三个:1)资金充裕,2)回报丰厚,以及3)协同效应。

创业成功为互联网巨头们累积了巨额资金

经过了早期的巨额投入和补贴,互联网巨头积累了庞大的客户基础,并形成了成熟的变现模式。从下图可见,腾讯、阿里巴巴、美团、小米(01810-HK)和京东保持健康的经营活动净现金流入,其中腾讯和阿里巴巴依然处于领先地位。

强劲的经营现金流使得这些企业拥有庞大的现金储备。如何将这些资金有效地运转起来成为互联网企业亟需解决的问题。如果投资理财产品的话,收益率太低。投资无疑是一大出路。

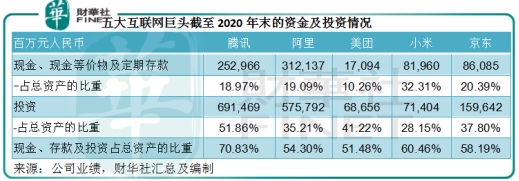

从下表可见,现金、现金等价物、存款以及投资合共占了这些互联网巨头总资产的一半以上。

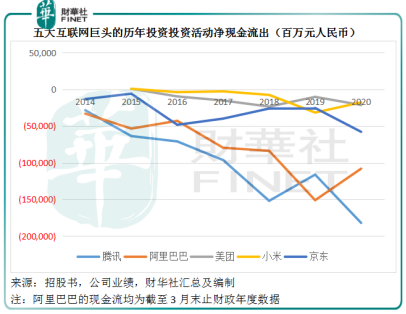

所以,前端流量业务在不断「印钞」,后端的投资团队在物色机会寻找资金出路,成为了互联网巨头们的日常。与强劲的经营现金流入相对应的是慷慨的投资活动现金流出,腾讯与阿里巴巴依然居首,见下图。

丰厚的投资回报

如此大规模的投资,你以为大厂们揪着的是利息、股息分红的一分几毛?那就错了。互联网巨头们业绩报告上所列的公允值变动,都未足以捕捉其投资回报的全貌。

什么是公允值?公允值(fair value)指的是经评估,或能反映即时交易价的价值,通常指的是经过内部或外部持牌估价专家利用未来现金流、增长或重要估值因子等模型评估而得的价值,可用作买卖的参考价。

对于交易较为活跃的资产种类,例如理财产品、短期投资、对已上市公司的股权投资等,因为有市有价,公允值可以是市价,最能反映其实时价值;交易不活跃的投资产品,例如长期债券、物业等,公允值一般采用最近的报价、替代或改建成本或同类产品的报价等作为估算标准,报价未必能反映其实际的买卖价值。

最难估算的可能是对孵化中创业公司的投资,因为你不知道这项仍处于想法阶段的投资,能在未来产生多大的回报和现金流,所以一般用投入的成本作为入账的初始值。

值得注意的是,国内的互联网巨头一般投资的都是处于创业阶段的企业,这些企业经过风险投资(VC)、多轮融资(私募股权投资,即PE)之后到上市,这个阶段的估值不断发生变化。上市之后,这些创业公司的流动性大大增强,融资能力得到显著提高,身价也水涨船高。但互联网巨头的财报未必能实时反映这些投资的市值变化。

例如,对联营公司的投资以投资额入账,后续采用权益法进行会计处理,并扣除任何累计的减值亏损,但是这种记账方式并没有考虑这家联营公司的上市市值,如果在会计期间这家上市联营公司的市值大涨,在投资主体的资产负债表中并没有得到相应的反映,也就无法捕捉其投资的实时价值。

举例来说:截至2020年末,美团间接持有纳斯达克上市的理想汽车(LI-US)约14.27%权益。在美团的财报中,理想汽车按联营公司入账,反映在美团账上的是「净资产」42.53亿元人民币加上「商誉及其他」61.17亿元人民币,合共账面值为103.7亿元人民币。但在2020年最后一个交易日,理想汽车的收市价为28.83美元/ADS,意味着如果美团以这一价格卖出所持的理想汽车全部股份,可以套现37.22亿美元(不计手续费及税费),约合人民币241.66亿元,较账面值高出1.33倍。

再举一例,京东持有永辉超市(601933-CN)的13%权益,在2020年末的资产负债表中,该项投资的账面值为65.38亿元人民币,而市值则达到87.23亿元人民币;达达集团(DADA-US)的情况也是一样,账面值为72.8亿元人民币,而市场价值则达到258.46亿元人民币。

上市公司的估值尚且难以估量,更何况未上市的投资,其价值的上升幅度更难捉摸。

腾讯的2020年末期业绩显示,截至期末,该公司于上市联营公司的投资公允值达到9819.02亿元,而2019年12月末只有3346.88亿元,换言之腾讯的上市联营公司现值较之投资成本已经升水5.74倍,或8108.54亿元,更别提占了43%的非上市企业实际价值,这些未上市企业一旦上市,价值获市场认可而提升更将进一步扩大腾讯的投资资产价值。

由此可见这些互联网大厂们投资组合的升值潜力有多大,从低成本孵化到高溢价退出,所赚取的回报分分钟能够撼动整期的业绩表现。腾讯之于Naspers以及阿里巴巴之于软银就是最好的例子。

业务协同

除了难以想象的丰厚回报外,互联网巨头们都倾向于选择与自己的业务及未来战略定位相关的投资项目,以抢占先机,巩固既有优势。

近年CVC成为股权投资的主力军就是明证。

CVC是指独立于企业内部投资和第三方投资部门以外,投资于外部创业公司的企业基金,为配合母企的长期战略而生,通过投资来进行创新探索和业务扩张。

换言之,CVC所追求的不仅仅是财务回报,更重要的是结合母企的战略布局和发展规划进行业务边界的扩展。

清科研究的数据显示,2020年我国CVC投资数量和投资金额分别为891起和806亿元人民币,占全国股权投资市场的比例分别达到11.8%和9.1%。

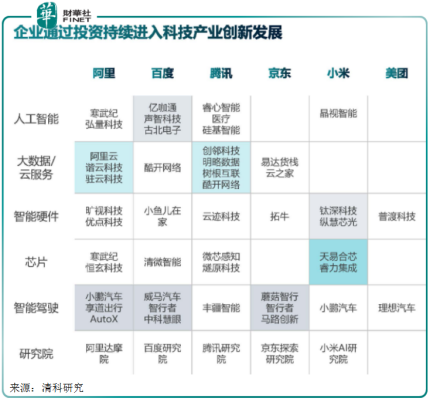

BAT以及京东、小米、美团等都是CVC主力军,见下图。

总结

所以,互联网大厂积极投资初创企业,既有财务上的考虑,也有战略上的考虑,这是它们保持竞争优势和业务扩张的力量泉源,与其国际同行形成鲜明的对比。

相对来说,国外的互联网顶级俱乐部成员Facebook(FB-US)、苹果公司(AAPL-US)、谷歌母公司Alphabet(GOOG-US)、微软(MSFT-US)和亚马逊(AMZN-US),偏爱持有现金以及可以迅速换成现金的可买卖证券,在物色到收购目标时直接出击。从上表可见,FAAAM的股权投资基本为零,但持有大量的现金及短期投资。

这些境外巨头更倾向于在初创企业打响名堂之后再进行战略收购,好处是收购目标的业务已经得到验证,踏空的几率相对较低,缺点是遭遇的阻力也大得多,最终就算收购成功,成本也不菲。

例如微软原本有意以20亿美元收购职场社交软件领英,但随后临阵退缩,错失了低价介入的机会,后来在领英上市之后以翻了十多倍的250亿美元购得后者。再比如,Facebook的多宗收购都遭遇多国反垄断调查,主要原因是其收购的目标都已经累积了一定的用户量,引发了当局对有关收购引发垄断的担忧。

所以,从财务和战略的角度来看,国内互联网巨头爱主动投资有其意义,既能为现金觅得出路,赚取远比短期投资高得多的投资回报,又能及早发现创新技术、及早介入,降低交易成本和阻力,掌握主动权,这也是国内互联网大厂能够迅速壮大的重要原因。

![[技巧]如何在Firefox 89中恢复“紧凑”密度选项](https://n.sinaimg.cn/spider2021422/253/w665h388/20210422/2928-kpamyii2470953.jpg)