原标题:18年后携程港股再出发,梁建章的目标与期待有何不同?

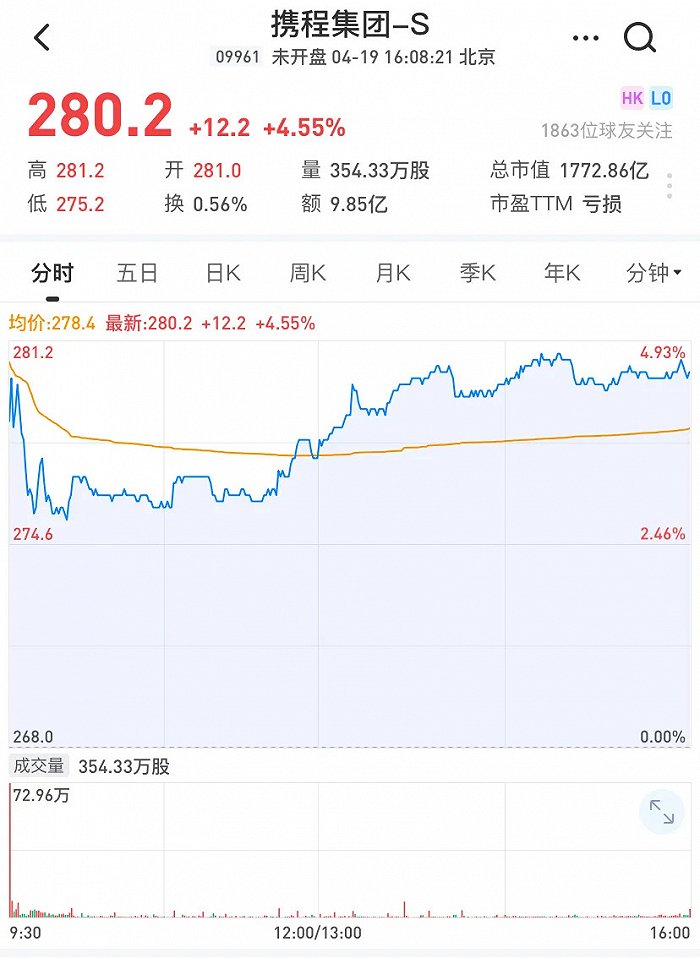

赶在最火“五一”黄金周之前,携程终于完成了在港二次上市。4月19日,携程正式在港交所挂牌(股票代码“9961”),上午9:30股价高开4.8%报281港元,截止16:00收盘股价定格在280.2港元,总市值达1772.86亿港元。

作为年内第四家回归港股的中概股,携程首日表现称得上“稳健”,此前汽车之家、百度和哔哩哔哩挂牌日均表现一般,甚至有跌破发行价的情况出现,这也使得携程在上市前备受关注和压力,如今高开的股价趋势,也证明了资本市场对于携程价值的认可与看好。

有业内人士分析称,携程在港股拥有了一个不错的开始,但后续需要更好的故事与想象空间去证明自己,尽管目前国内旅游市场整体快速复苏,但全球市场仍充满不确定性,在行业从低谷反弹之时,新的机遇与竞争者也会再次涌现,怎么在以国内业务为主的当下保持优势,强化竞争壁垒,会是其未来企业价值评估以及股价表现的重要评判因素。

01、1700亿港元,港股估值与携程价值匹配了吗?

2003年非典疫情之后不久,作为国内首家OTA企业携程成功赴美上市,然而当天的敲钟仪式梁建章并没有出席,他的解释是因为时差原因那时候在家睡觉。

时隔18年之后,新冠疫情冲击下携程在港股又一次敲响了上市的钟声,这一次梁建章没有缺席,而是站在了上海总部凌空SOHO前,与现场以及线上的众多嘉宾一起,见证了这个重要时刻,携程也自此成为国内首家在美股、港股同时上市的OTA企业。

在发表讲话时,梁建章表示在港上市是携程的再出发,过去20年的成绩是携程的新起点,目前携程只有2%的世界旅游市场份额,未来还有广阔的成长空间。

携程港股股价走势图

携程港股股价走势图上市首日,携程股价表现成为业内关注的焦点,高于268港元发行价的开局稳定保持到了最后收盘,携程总市值也超1700亿港元。此前,携程在港二次上市被认为是对其价值重估的好时机,尽管携程GMV连续3年居全球在线旅游行业第一,但市值却不及海外同类别企业Booking、Expedia。

相关数据显示,截止美东时间4月19日收盘,Booking股价为2476.9美元,总市值为1014.58亿美元,Expedia为173.9美元,总市值为250.19亿美元,而携程则为36.5美元,总市值为219.45亿美元。

对于这样现象的原因,有证券业者在接受闻旅采访时表示,估值代表着资本市场对于企业价值与前景的认可,携程在美上市,但其主要业务却在国内,携程在招股书中披露,疫情前2018年和2019年携程来自国际化业务的收入占比分别为10%和13%,疫情爆发后,这一占比更是降至7%。国际资本市场对于携程的价值判断会受到其国际化程度的影响,存在被低估的可能,而且在某些因素的影响下,未来中概股企业在美的估值环境并不理想,相较之下,港股市场会对如携程这样的企业价值有更公平的判断,对于携程来说,港股也会是未来链接资本市场的更优选择。

在被问及对携程估值低于两家海外企业的看法时,梁建章也没有回避,他坦率表示作为以国际化为目标的企业,携程是唯一一家能够提供旅游全产品的品牌,未来是被非常看好的。携程该做的是加倍努力,为客户提供最优的服务、最优的产品,为合作伙伴解决痛点、难点,相信在这个过程中携程能够增加自己的价值,而选择携程的投资人也能从中获得很好的收益。

“港股和美股的投资者在地域上有差异,其实港股的传统投资者对于携程品牌、业务更加了解,所以我们期待会有新的投资者来加入和分享我们长期的资本增值” 梁建章这样讲到。

而对于此次在港融资的资金使用,携程方面则表示将用于为公司一站式旅游产品的扩展提供资金,并改善用户体验,投资技术以增强在产品和服务中的领先市场地位,提高运营效率以及满足一般公司用途和营运资金需求,为未来的全球化打下更牢固的基石。

02、22年积淀优势壁垒与破局困境孰重?

成立于1999年的携程,至今已经走过22年,如果类比成人的一生,正是处于“青壮年”的大好时期。然而,作为一家企业,当业内谈及携程时,“老矣”、“困局”、“乏力”这样的形容词总是会被有意无意的提及,寻找新的增长动力,构筑竞争壁垒成为携程绕不开的话题。

不妨回头看看,过去22年携程为自己打下了怎样的“江山”。在挂牌上市前,携程发布的招股书对于其曾经走过的路进行了一次详尽的剖析,根据招股文件里的说法,携程在过去10年中,交易额连续保持全国在线旅游行业第一,并连续3年领跑全球在线旅游行业。

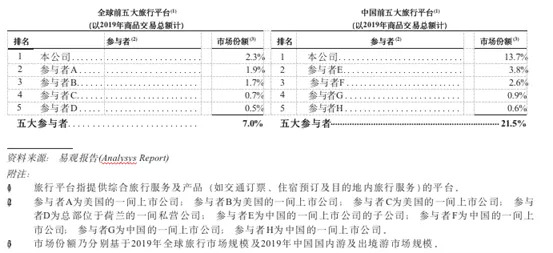

数据来源:易观报告截图

数据来源:易观报告截图来自易观的报告数据也显示,按商品交易总额统计,2019年全球前5大旅行平台在总市场份额的占比为7.0%,其中,携程集团占比为2.3%,较第二名高出0.4个百分点;同口径下,2019年,中国前5大旅行平台在总市场份额的占比为21.5%,其中,携程集团占比为13.7%,较排名后四位的旅行平台市场份额占比总和高出5.8个百分点。

这样成绩的背后,是携程用时间积累起来的优势壁垒,总结其核心关键词就是高净值用户、一站式服务、 “高星酒店+机票”的产品优势以及技术投入。

首先是用户优势。作为商旅预订起家的携程,高净值用户积累是携程稳稳占据行业头部位置的核心壁垒之一。根据招股书信息,2014年至2019年,携程年度支出超5000元人民币的消费用户年复合增长高达29%;且据易观千帆数据显示,携程用户中等及以上消费水平人群中,95后-80后人群占比为77.7%。消费能力强,且年龄结构年轻化都使得携程在用户层面短期内难以被突破超越。

其次是一站式服务。这源于携程作为早期线上流量入口而形成的供应链渗透和管控力,并以此为基础构筑了强大的竞争壁垒,以及覆盖旅游全场景、全链路的交易闭环。根据招股显示,截至2020年12月31日,携程已经与全球120万个住宿合作伙伴、480余家航空公司达成合作,目的地及其他生态合作也在快速拓展;在服务渠道上也形成了线上线下双运营模式,以2020年全年为例,携程总交易订单中通过移动端渠道操作下单的占比超过90%,而在线下除中国及海外的7个客户服务中心外,截至2020年12月31日,携程在中国300多个城市也已经拥有约6000家以轻资产模式运营的门店。

而在产品端,携程还有一不得不提的壁垒就是“高星酒店+机票”。从携程的收入构成来看,住宿预订、交通票务是拉动携程营收增长的“两驾马车”,也是疫情影响下带动携程走向业务服务的关键所在,特别是高星酒店。这从携程2020年财报数据可见一斑,携程2020年第三季度财报显示,携程的中高星酒店预订量达到两位数的同比增长态势,而到了第四季度,携程中高星酒店预订继续延续了两位数的增长,领先行业平均水平15%-20%。

值得关注的是,在疫情恢复期,携程与美团曾就高星酒店产品预售酝酿了一次“较量”,携程的“BOSS直播”与美团的“超级团购”都将目标瞄准这一领域,携程的“护城河”再次面临冲击。对此世茂集团副总裁唐鸣曾在接受媒体采访时表示,从酒店行业来看,基本上一般来说渠道能带来的最终转化整体平均保持在20%左右,这其中携程的转化会高于平均水平。对于挑战者来说,想从携程手里抢到更多的高星酒店库存,一是要向高星酒店证明渠道能力,二是持续寻找到高消费能力的用户,这并不轻松。

最后也是携程保持核心优势的重要支撑,就是研发投入。与其他互联网企业不同,旅游是一个偏传统的服务行业,技术的迭代与突破带给市场的将会是变革性的改变,而携程为了引领这种改变,不惜砸重金。根据招股书,2018年至2020年在营业费用的细分项中,携程产品研发费用的总支出近280亿元。截至2020年12月31日,携程的移动应用程序已经实现近75%的自动化支持,大幅降低服务成本。而且这也为携程从流量、内容、产品和服务、市场营销、技术基础设施及数据能力等方面为合作伙伴提供技术赋能打下基础。

相较于这样的优势壁垒,外界对于携程最大的担心或者说是质疑,是已经身处行业顶部位置之后的创新能力以及未来更为广阔的成长空间如何去激发。对于此,梁建章有过相同的忧虑,他认为最大的挑战从来不是来自于外部的竞争环境,而是如何去超越自己,这对于携程公司的管理也提出了不一样的要求。疫情影响下带来的也不全是打击,还有创新的尝试以及重新审视自己的机会,以港股上市为标志,携程也将再出发开启新征程。

来源携程黑板报

来源携程黑板报03、开启下一程,新的动力“引擎”在哪里?

那么,携程的下一程究竟会走向哪里?在梁建章写给股东的公开信中,他提了未来将会重点布局的四个方面,分别为:持续提升服务的内容和品质;深耕内容,以内容激发出行增量;打造“旅游营销枢纽”为核心的行业生态以及深耕国内,心怀全球。

结合不久前携程召开的营销战略升级发布会,不难看出内容生态打造以及国际化战略将会是携程未来寻求增长与突破的关键所在。

关于内容生态,携程又想讲怎样一个故事?根据其战略升级发布会上披露的消息,携程给自己规划了新的定位,就是要成为泛文旅市场的“旅游营销枢纽”。具体就是以携程的星球号为核心,以社区、直播以及纵横为载体,聚合流量、内容、商品三大核心板块,叠加丰富的旅行场景,打造开放的营销生态循环系统。

这其实是在补足一直以来携程的“内容短板”,作为交易平台,相较于产品携程在内容的产出上并不具备优势,在去年直播模式跑通之前,携程内容载体主要是以社区为主,尽管不断升级迭代出氢气球、旅拍等产品,但因为不能与交易直接挂钩,看不到实际转化效果,一直被认为是形式大于实际意义。

然而,基于去年BOSS直播带货模式的成功,携程终于找到了这把可以整合内容、商品与流量,以此锁定交易,提升闭环效率的“金钥匙”。这也让携程未来的收益模式增添了一种新的可能。在观察者看来,除佣金外,新战略意味着携程在旅游营销收入方面展现出强烈的战略意图,未来其价值或许也将不再是单纯的OTA,而会迭代为某种更为复杂的泛旅游商业体,基于营销目的的千亿旅游广告市场也将成为携程未来极具想象空间的营收范畴。

在内容生态打造之外,携程另一个可能的增长故事是其国际化战略。2016年11月孙洁升为携程CEO之后,重要任务之一就是将这家公司由国内领先的旅游集团打造成全世界最大以及最具有创新力的旅游集团,并将“以交通为流量入口,住宿为主要变现点”的业务模式,“一站式旅游服务平台”的打法复制到国际市场。

从结果上看,疫情前携程的国际化步伐一直在稳步推进,其酒店及机票中的国际业务占比也在稳步增长。据国盛证券研报数据显示,2019年第二季度,携程国际机票营收在总机票票务收入中占比达45~50%,海外住宿预订收入占总住宿预订收入的20~25%,且2019年第四季度非大中华地区的同比增速超50%。该机构还预测,携程集团整体GMV将从2019年的8650亿元增长至2025年的16977亿元,收入由357亿元增长至704亿元,背后的增长逻辑除国内旅游产业规模增长及OTA渗透率的变化外,主要动力就是国际业务收入占比的逐步提升。

不论如何,港股二次上市对于携程来说,是又一个新征程的开端,梁建章用“热爱”来总结携程这22年来的坚持,也将“让旅行离不开携程”作为公司未来长远的目标,“深耕国内、心怀全球”的携程是否真正能等到价值被资本市场正确认知的时刻,以及能否在疫情之下再打一个漂亮的“翻身仗”,闻旅也将持续关注。