共享充电行业迎来新一轮竞争。

文丨猎云网ID:ilieyun

作者丨林京

4月1日,共享充电宝行业迎来重大变局。怪兽充电正式在纳斯达克挂牌上市,开盘直接冲上10美元,高于发行价,但最终报收8.54美元,始终没有突破开盘价。

从股价表现来看,开盘即涨,是因为受短期中概股股灾影响,怪兽并没有在上市定价时候抛出最高价。但发行价没撑住,除近期中概股集体受挫的原因外,稍早宣布合并的街电和搜电或许是最重要的影响因素。

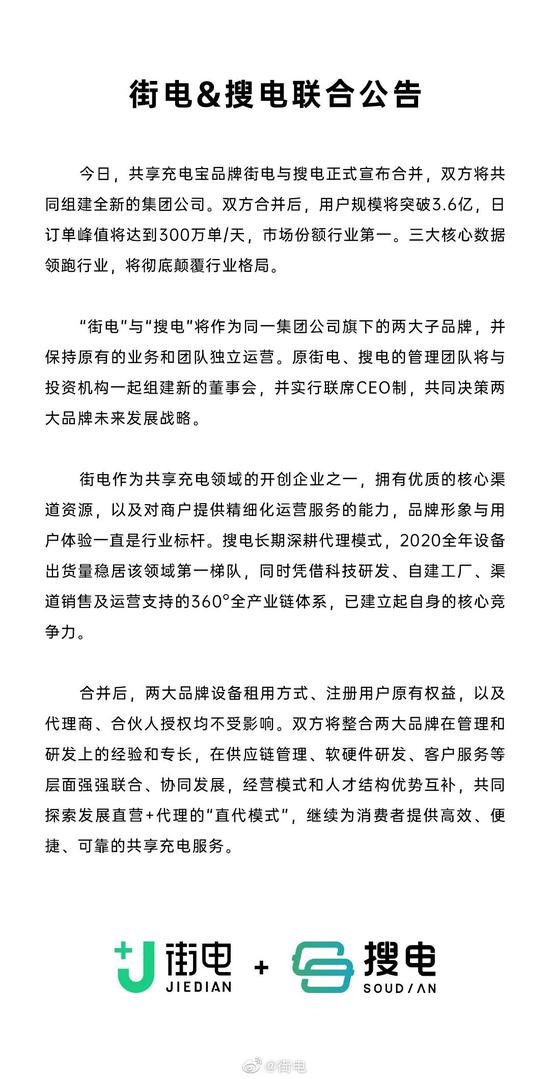

就在怪兽上市前夕,这个行业发生了另一场震动——街电与搜电宣布正式合并,双方将共同组建全新的集团公司。

一个不容忽视的数据是,据其官方消息披露,街电与搜电合并后,合计用户规模将突破3.6亿,日订单峰值将达到300万,市场份额达到行业第一,超过了刚刚上市的怪兽。

对于共享充电宝行业而言,资本市场最看重三项核心数据——产品、运营以及规模。

根据市场咨询公司弗若斯特沙利文与头豹研究院发布的《2021中国共享充电宝行业白皮书》(以下简称《白皮书》)显示,作为“三电一兽”的成员,街电位于行业第一梯队,拥有超3亿注册用户。搜电虽然仅位于行业第二梯队,注册用户已超1.5亿。

以此数据来看,合并后的新集团3项核心数据都位居行业第一,无疑是目前共享充电宝市场上最优质的资产,或将成为资本市场追逐的新标的。也意味着,共享充电宝现有的“三电一兽”市场格局将迎来震动。

合体公司成资本追逐新标的?

街电成立于2015年11月,公司董事长是聚美优品创始人陈欧。2017年8月,聚美优品宣布完成对街电的收购,将持有街电60%股份。目前,街电运营推广模式以直营模式为主,曾经连续两年作为唯一共享充电宝品牌入驻世界互联网大会。

搜电成立于2015年9月,是行业中极少数以代理模式为主要商业模式的企业,也是行业中唯一一家自有工厂企业。

在街电和搜电未合并前,行业呈现“三电一兽”的市场竞争格局,随后怪兽充电抢先上市,成为共享充电宝第一股。但街电和搜电合并后,两家企业表示,其市场份额居行业第一,将彻底颠覆行业格局。

对于两个品牌合并的消息,陈欧也在个人微博上送上了祝福。

街电搜电合体背后,也代表着行业将告别单打独斗的战略路径,通过整合资本资源以实现市场扩张,获得资本认可,并带动行业升级。

根据双方CEO内部信,街电与搜电达成合并,将有助于双方整合彼此经验和长板,通过“直营+代理”双轮驱动,做宽做广物联网新消费,开辟“第二增长曲线”。

这次合并不容小窥。据悉,街电实现了对全国95%的城市覆盖,搜电则陆续进驻了30余个海外国家及地区。精于直营模式和运维管理的街电,在一二线城市有着较高的场景渗透率,而作为代理模式倡导者的搜电,在三四线城市下沉市场拥有超90%的覆盖率。

2020年,搜电充电是行业头部梯队中唯一同时在投入设备和收入增长维度上均取得正向增长的品牌。近日,搜电充电还宣布,公司过去6个月内,连续完成两轮融资,累计融资规模超8亿元人民币。

纵观整个共享充电行业,由于不同品牌的运营模式大同小异,主要由租赁费用、屏幕和充电宝所承载的广告收入组成,受制于变现渠道单一的痛点,行业步入发展瓶颈期。

共享充电行业最近很是热闹,“街电搜电这是要合体打怪兽吗?”一位行业人士调侃道。毕竟合并后的新集团,无论从用户数还是市场份额都超过了怪兽,已经成为共享充电宝市场关注的最优质标的。据说,大量资本已经闻风而动,希望能够拿到新集团的投资份额。

这种合并思路也为这片红海市场提供了一个新的思路,或将撼动已有的“三电一兽”的市场竞争格局。

共享充电宝的想象空间

无论是怪兽上市,还是街电搜电合并震动业界,其实都源于这个行业的无限想象空间。

回顾共享充电宝的发展,随着共享经济的崛起,2015年,共享充电宝走入人们视野,相关企业频获资本青睐;2015年至2018年,共享充电宝市场处于培育阶段,各品牌低价抢夺市场。

其中,2017年是共享充电宝的高光时刻,全年有超300家创业公司成立,仅在二季度便完成20笔融资,融资总额达12.3亿元,入局机构超30家。

2019年被认为是共享充电宝行业发展的关键一年,经过市场竞争,市场最终形成了“三电一兽”格局,四家公司市占率合计达96%。2020年4月,美团高调宣布入局共享充电宝,再度搅动市场风云。

经过五年的发展,比起共享单车热闹过后的一地鸡毛,共享充电宝在沉沉浮浮中坚挺到了现在,商业模式也初步得到验证。

《白皮书》显示,目前以街电为代表的直营模式企业主要收入来源为设备租赁收入;以搜电为代表的代理模式企业主要收入来源为设备销售收入。未来直营模式+代理模式的“直代模式”将成为行业内头部企业主要的发展方向。而当下合并后的街电搜电与此发展趋势可谓是不谋而合。

此外,《白皮书》表示,行业格局已发生重大变化,其中街电、怪兽充电、小电仍以较高设备量和营业额,位于行业整体竞争格局中第一梯队;美团和搜电凭借2020年爆发式增长,跻身行业第二梯队;来电和云充吧作为行业的老牌企业,2020年增速较慢,处于战略守势,位于行业的第三梯队。

虽然行业竞争愈加激烈,但玩家依旧不断涌入,看重的正是行业的想象空间。

首先是随着5G、大数据、AI、物联网等技术的发展,为共享经济平台的场景探索提供更多可能。后疫情时代,随着线上线下融合加速,共享经济等新业态迎来时代机遇。

其次是商业变现。共享充电宝多投放于人流量大的商业中心,租借页面、定制化品牌主题外壳都是共享充电宝不错的广告投放位置。

最后是新零售,陈欧曾表示,“共享经济其实就是新零售”。共享充电宝服务方通过线下流量的导入,获得用户的信息和各种需求,然后通过线上的服务不仅满足用户的原有需求,同时引导并发现用户的二次乃至多次需求。

行业迎来新一轮竞争

随着怪兽上市、街电与搜电合并,也标志着行业迎来新一轮竞争。

有业内人士直言,“街电和搜电的强强联合,是共享充电宝行业首次重量级的商业合并,必将成为行业里程碑式的事件。”

而对于共享充电行业来说,最根本的还是靠核心数据说话,用户才是发展根基。

坐拥3.6亿用户、4成市场份额和补足短板后的街电搜电,未来无疑将覆盖更多的线下流量,商业变现价值也有望进一步提升。此外,也将进一步提升场景渗透率,消费者异地借还更便利等红利。

根据官方披露消息,双方将扎根物联网+新消费赛道,向着全场景、全产品、全渠道、全覆盖的场景智能终端制造商和运营商挺进,以物联网科技赋能新消费场景,定义未来生活方式。

在业内人士看来,占据规模和供应链优势的“双电组合”,将进一步简化市场格局,推动行业升级,为消费者提供更便捷、高效的充电设备借还服务,合并后所拥有的庞大用户规模、密集多元的点位分布,将作为优质线下引流渠道,为其创造更多的商业变现价值。

此外,“直代协同”的模式将成为共享充电宝行业主要企业的发展方向。

伴随5G技术商用、物联网产业的崛起,以及跟生活服务领域的深度嫁接,“共享充电宝+”显现出强劲生命力,行业蛋糕也随之越做越大。