原标题:“G胖一微笑,我就想递钱”,Steam魔法从何而来?

被称为“手游版Steam”的TapTap(心动公司),最近股价遭遇腰斩。

犹记得去年同期,TapTap的股价也经历了类似的下跌趋势,彼时平台方表示:心动关心的是公司的长期“价值”,而非短期“股价”。

其所谓的长期“价值”,即是看重研发能力的提升而非公司收入的提升,看重用户规模的提升而非公司利润的提升。

一番愿景勾勒,挑动市场情绪,股价接下来持续上涨近一年,从不到20涨到最高点114.5,翻了五倍多。

如今不到一个月时间,股价腰斩一半。不禁让人好奇,是否是长期“价值”站不住脚?

然而我们复盘TapTap对标的Steam时发现,问题可能并不在此。

数据显示,2020年Steam的MAU达到1.204亿、DAU为6260万,是全球最大的PC游戏平台。

而打造这样的行业地位,核心驱动在于供给侧的游戏供给和用户增长带来的双边网络效应。(即Taptap强调的“长期价值”)

至于为什么这么说,本文将通过对Steam用户增长的生命周期拆解来做出回答,具体为:

1、概念期:搭上变革快车后,以自研续命

2、导入期:用户增长实现“双边网络效应”

3、成长期:如何突破核心能力边界?

4、成熟期:竞争威胁下,能否适应新变化?

一、概念期:搭上变革快车后,以自研续命

在Steam平台推出时,PC游戏是一个尚未得到完全验证的商业模式,但Steam前期的试水探索,打下了主业的两个基础:靠“早出发”,搭上行业变革快车;以自研游戏收获第一波关键用户。

2000年,Valve(下称“V社”)推出射击类游戏《反恐精英》,在全球范围内掀起了FPS(第一人称射击)游戏的“黄金时代”。

可就在V社接下来要大展拳脚的时候,问题来了。

开发小组发现,在对《半条命》、《反恐精英》等游戏进行更新时,每发布一个补丁,都可能导致大部分主机游戏玩家断线数天。

当然,这不是V社的技术问题,而是主机游戏日渐尖锐的共性问题。具体以及相关的表现还有:

·产品(product):主机游戏无法自动更新游戏,只能更换游戏卡来更新游戏。

·价格(price):主机游戏因需要硬件装备,售价不菲。

·促销(promotion):主机游戏发行是受任天堂、索尼等主机商直接控制,发行价格相对固定。

·渠道(place):主机游戏的游戏卡必须到实体店挑选和购买,不仅销售效率低下,而且后期配套服务跟不上。

对注重体验的娱乐创意产业来说,当行业痛点累积到不可调和时,即意味着变革的到来——主机游戏向PC游戏转型。

在这样的背景下,V社决定制作一个能自动更新游戏的游戏分发平台,并集成更严格的反盗版及反作弊系统。这个平台就是Steam。

但尽管SteamPC平台相对主机游戏,有着游戏价格便宜、更新不受限、购买自由等优势,然而初代Steam给玩家的印象并不好。

界面丑,bug多,更新频繁,联网时间过长等,让玩家对Steam怨声载道。

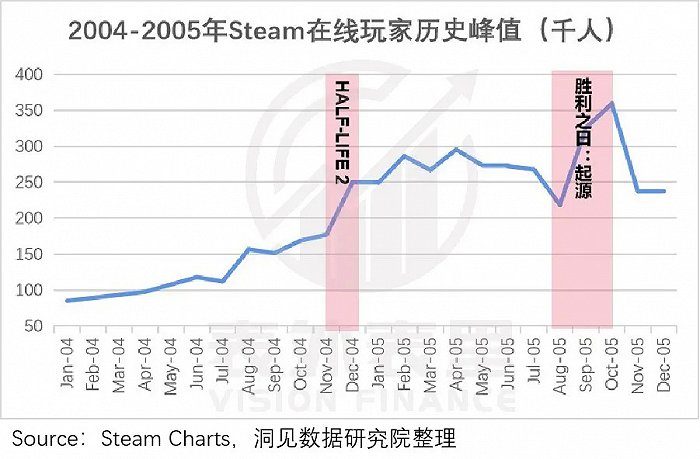

正值Steam危急存亡之秋,V社射击类游戏《半条命2》正式发售,并在Steam上独发,这个力挽狂澜的操作,吸引并留住了平台的第一批用户,也成为Steam的生涯转折点。

2005年,V社趁胜追击,紧随《半条命2》之后,发行另一款自研游戏《胜利之日:起源》(Day of Defeat: Source),再次打造在线玩家峰值。

自研游戏的成功,或许让平台意识到了,高质量的游戏供给才是吸引用户的关键所在。遂开始突破自研供给的有限性,引入非自研游戏,打造开放平台生态。

同年(2005年),Steam上架了第一批非V社的游戏《玩偶功夫》(Ragdoll Kung Fu)和《数码战争》(Darwinia)。

自此,Steam从一个V社自家游戏的下载平台变成了真正意义上的在线游戏商店。

二、导入期:用户增长实现“双边网络效应”

供给侧的开放,让Steam得以获得源源不断的游戏供给。这在扩充平台游戏资源的同时,也为Steam在接下来的流量时代,探索用户增长的网络双边效应提供了基础。

2006年之后,《橙盒》、《生化危机5》(Resident Evil 5)、荣誉勋章(Medal Of Honor)、《堡垒》(Bastion)等一系列自研、非自研游戏在Steam平台分发。

备注:《橙盒》(The Orange Box)是Valve公司自研推出的。

高频的新游戏供给,将平台的在线玩家峰值推向新的高度:从2006年的不足50万,到2011年的接近500万。

近十年积累,Steam平台在游戏领域打出了知名度,此时,其创始人被称作“G胖”的梗已在游戏圈“家喻户晓”。

而另一道行业变革的坎摆在了游戏行业面前——伴随着互联网的兴起,流量时代到来。

众所周知,流量竞争阶段的核心是拉新能力。在互联网思维下,游戏平台实现爆发式增长也离不开爆款效应。

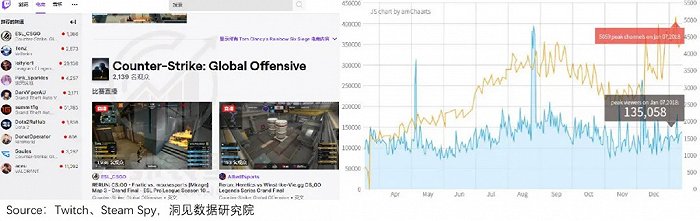

按理说,Steam最初的“引爆点”应该是2012年上线的独发自研游戏《CS:GO》。

其从长期数据上,为Steam吸引到了大量用户,成为平台的第一个现象级“长青树”。2018变成永久免费游戏后,在线用户数二次飙升。

然而就初期来说,《CS:GO》对平台的用户增长贡献并不明显。

相比之下,Steam2013年正式自研发行的《DOTA2》,一上线就获取了极高的人气,实现游戏玩家和平台在线玩家的同向增长。

探究背后的原因,我们发现,《CS:GO》仍是射击类游戏的范畴,《DOTA2》是Steam平台以前未出现过的竞技类游戏。

因此,初发期截然不同的市场反响,或许透露出一个信号:随着用户规模的扩大,玩家对游戏品类的需求口味变得多样化。比起套路相似的射击类游戏,玩家会先尝试没玩过的竞技游戏。

换句话说,就是平台对玩家的吸引力取决游戏种类供给的多少。游戏种类越多,平台对用户的价值越大,也会吸引越多的人来玩。

而更多的用户,又会促使更多的自研和非自研游戏推出,如此循环不止,相互加强,使得Steam平台具备“双边网络效应”,用户增长能力自然迎刃而解。

三、成长期:如何突破核心能力边界?

供给和需求的双边效应,让Steam发展的核心矛盾不再是用户增长能力。此时,Steam的挑战来自于自身——如何在游戏分发领域最大平台的基础上,成长到下一个量级。

这需要平台找到新的抓手,突破现有核心能力的边界。

对Steam而言,新增长主要来自三个方面:

①招揽开发者,扩充SKU拉新

综合上述分析,游戏对平台拉新的重要性已不言而喻。为了争夺好的游戏资源,Steam在自研之外,围绕游戏开发者,进行了一系列的招揽之举。

针对中小型游戏开发者,为了降低其发行门槛,2012年Steam官方上架了青睐之光系统,让玩家以投票的方式,决定其游戏是否能在Steam上发行。

2017年,Steam将系统升级为“直接发行”系统(Steam Direct),全面放开中小型开发者功能。

与此类似的还有:举办Steam Dev Days(峰会),通过经验分享和碰撞,拓展与游戏开发者接触的范围;设立Steam游戏节,为游戏开发者们提供宣传作品的机会等。

方法虽然老套,但效果还是不错的。

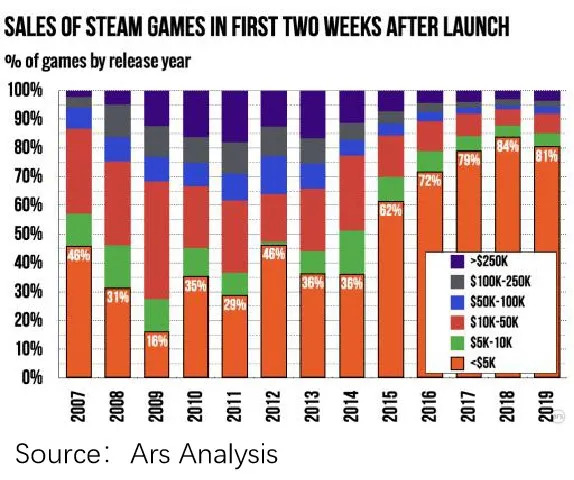

目前,已有6208个游戏开发者与发行商在Steam上建立主页。同时,Steam 也成为开发者们选择出售游戏的主要平台。

据2019 年游戏开发者大会发布的《年度产业状况报告》:47% 的人将 Steam 作为首选,26% 的开发商直接通过自家网站销售,而小型的分发平台占比 Itch.io(18%)、Humble(17%)和GOG(14%)。

游戏开发者的大量涌入,促进了Steam内容生态的扩大。而随着游戏发行数量的增加,Steam在线玩家规模进一步凸显。

此外,游戏SKU的丰富,伴生一项利好——增加出爆款的几率。

比如,2013年的《侠盗猎车手5》(GTA5),2017年的现象级爆款“吃鸡游戏”PUBG,2020年底的《赛博朋克2077》(Cyberpunk 2077)都是由CP方合作方贡献的优质爆款游戏。

不过,经济学的规律告诉我们,没有什么商业模式能一直保持高速增长,游戏行业也不例外。

可以看到,随着SKU基数的不断累积,Steam平台上游戏发行数量的增速逐渐放缓,2019年甚至出现负增长。

内容生态增速乏力,游戏平台想要留住并俘获更多用户,免不了要破圈。

②电竞破圈,唤醒老用户

Steam在内容之外的破圈活动,主要聚焦游戏赛事和直播。目的是通过不断曝光,拉新的同时,唤醒老用户的游戏热情,激活其重回Steam。

近年来,观看电竞赛事的观众数量不断攀升,举办相关的竞技赛事,成为各大游戏方常用的破圈手段。

那么,具体效果如何呢?

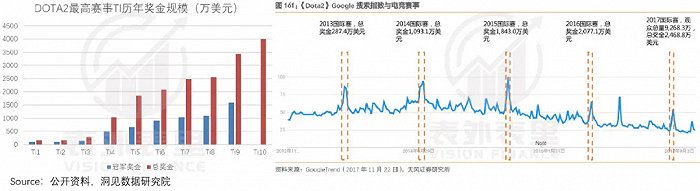

以Steam奖金规模最大的《DATA2》国际邀请赛(Ti)为例,该赛事从2011年至今总共举办了10期,随着奖金池逐年攀升,屡屡引发关注高潮。

如下图(右),历届Ti赛事期间,《DATA2》的谷歌搜索指数都会出现明显峰值。

备注:Ti10未举办比赛

对用户来说,看竞技赛事不是看技术,看的是精彩的战斗。公屏上攻守兼备,你来我往的对垒、绝杀里,投射的是玩家热血沸腾的青春。

“爷青回”氛围下,正是游戏平台召回老玩家的大好机会。

不过,举办一场声势浩大的赛事不是一件容易的事,用这种方式买情怀太过烧钱。而另一种更为“省钱”的方式——游戏直播,成为游戏唤醒的新载体。

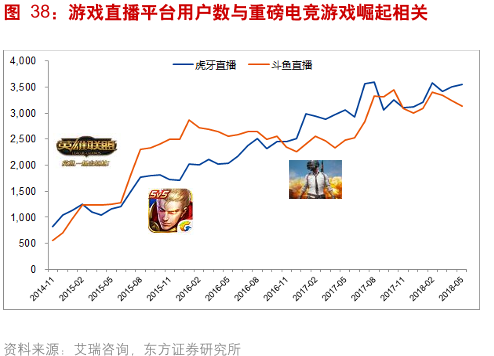

可以看到,虎牙、斗鱼等直播平台的用户增长,和爆款《王者荣耀》、《绝地求生大逃杀》(吃鸡)等游戏在平台的上线直播呈正相关。

如今,游戏直播赛道已被点燃。Steam作为PC游戏巨头,自然也加入这片战略蓝海。如Steam上的《CS:GO》、《PUGB》在直播平台Twitch上都有相应的直播频道。

并且《PUBG》在Twitch 的直播频道峰值高达5000个,观看人数峰值达13万。

备注:右图黄色折线为当天直播频道数(右轴);蓝色柱形图为当天直播观看人数(左轴)

备注:右图黄色折线为当天直播频道数(右轴);蓝色柱形图为当天直播观看人数(左轴)不过,受赛事频率的影响,以及Steam引入直播的时间尚短,平台在破圈上的唤醒效果具体如何,还需要后期的观察。

而无论是拉新,还是唤醒老用户,目的都是让玩家能留在平台上。要实现这一点,平台的游戏体验显得尤为重要。

③“外挂”不治,如何留住用户?

基于Steam面向全球的平台属性,语言和货币成为影响玩家游戏体验的第一道关卡。

不过这个问题并不难解决,Steam已经通过支持26种语言,39种货币和80种支付方式(2016年支付宝和微信进驻Steam),做到一定程度的化解。

比起语言障碍,“外挂”才是玩家在游戏过程中体验不佳的关键槽点。

外挂的影响有多糟糕呢?

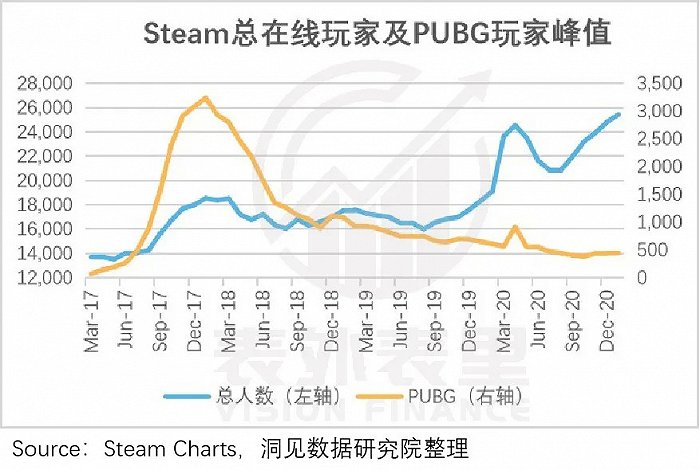

以现象级爆款《PUBG》为例,由于各式各样的外挂层出不穷,严重影响玩家体验。Steam平台的《PUBG》玩家数在2018年1月达到顶峰后,一直呈现下降趋势。

而这种情况,不仅Steam头疼,《PUBG》出品公司蓝洞也同样头疼。

从2017年开始,蓝洞一直在和Battleye合作, 检测外挂账号并进行封禁处罚,封号率达到5%以上。

Steam平台上,则有双重防护来防止“外挂”现象,分别为账号防护系统(Steam Guard)、维尔福反作弊系统(VAC)。此举,虽然不能杜绝“外挂”,但一定程度上净化了游戏体验。

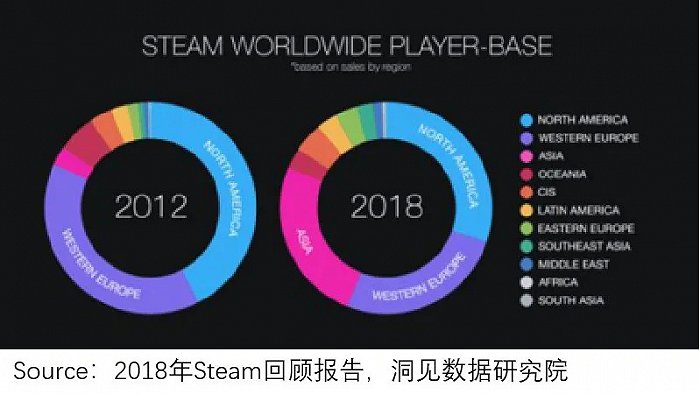

不断扩充的丰富SKU,破圈效应对老用户的唤醒以及游戏体验的优化,让Steam的体量来到破亿的节点:2018年,Steam每月活跃用户达到9000万,比德国的人口还多。

但也是这一年,跳出一个叫Epic的游戏商城。竞争压力下,Steam平台的核心矛盾再次转变。

四、成熟期:竞争威胁下,能否适应新变化

尽管紧随Steam之后,PC游戏领域就涌现了Humble、UPlay、Origin 等一批新玩家,但这些游戏平台没有对 Steam 构成挑战,就像上述提到的Steam 始终是开发者出售游戏的主要平台。

而Epic平台的出现,让Steam 开始直面威胁。

近年来,游戏厂商对Steam30%抽成的不满情绪甚嚣尘上,认为Steam在不负担实体店、物流、宣传游戏等义务的前提下,像传统主机厂商一样收取30%的游戏平台抽成,比例过高。

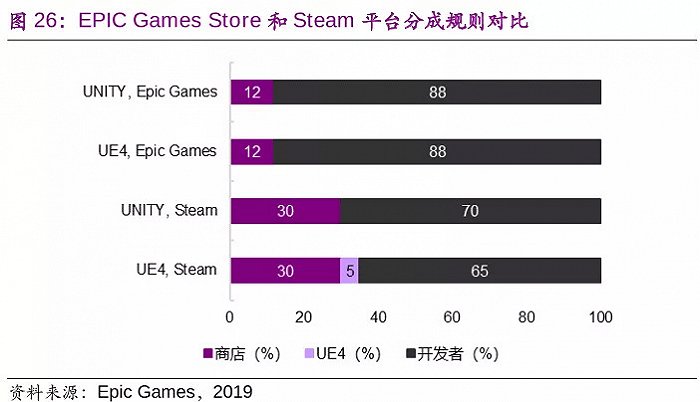

2018年,针对Steam和CP方的利益冲突,Epic来了一招釜底抽薪。

以更低的12%抽成,以及使用虚幻引擎开发再额外提供5%的抽成减免等低分成策略,和Steam抢夺游戏开发者资源。

此举,逼得Steam不得不出台新的分成规则:销售额达到1000万-5000万美元的游戏,分成比调整为25%;销售额超过5000万美元的游戏,平台只酬成20%。

但事实上,2019年Steam上超过80%的游戏,发售后两周的收入不到5000美元,且其中绝大部分是独立游戏。

这意味着,Steam在分成上的妥协,只能让一部分大厂受益。其结果是Steam 很难凭借新的分成协议阻止 Epic 的「纳新」进程。

据Epic创始人Tim Sweeney表示:平台目前(2020年)已拥有15%的市场份额,并且这一数字还在增长。

不过,短期来说,Epic Games 的几家独家游戏不可能颠覆 Steam 的市场地位。但怕就怕在变数往往不只一个。

如今,游戏产业再次来到了变革的时刻。

“即点即玩”的云游戏的兴起,对PC游戏形成了一定的冲击,就像当初PC游戏挑战主机游戏那样。

然而新局势下,Steam没有如PC时代,抢得先发优势。事实上,云游戏概念一起,云游戏平台已“百花齐放”,谁也不想错过先机。

这样的背景下,Steam若不能适应变化,及时做出调整,接下来的故事可能就没那么好讲了。

小结

从一开始的用户体验极差,到成为全球最大的PC游戏平台。将近20年的发展历程里,Steam以抓住主机游戏向PC游戏转型的变革起步,掌握了先发优势。

接着凭借自研游戏收获关键用户,爆款策略,找到新抓手(扩充CP方、破圈优化游戏体验)等核心矛盾的通关,平台平稳度过了萌芽、引入、成长阶段。至此,Steam研发和用户增长的发展逻辑得到验证。

只是进入成熟发展期后,迎来游戏产业向云游戏转型的新变革。而先发优势不再的Steam,如何应对新的挑战,目前来看充满未知。

![[多图]2021日本赛车女王出炉:中日混血美人あのん](https://n.sinaimg.cn/spider2021310/391/w517h674/20210310/d62d-kmeeius5423110.jpg)