原标题:国君策略:全球齐涨助力开门红 对节后A股保持乐观

对节后A股保持乐观,结构维持三点判断:第一,看好赔率、胜率双高的全球原材料周期;第二,做多龙头的趋势不如做多中盘蓝筹的赔率;第三,南下投资仍当时。

摘要

A股维持3450-3700点震荡格局。A股维持3450-3700点震荡格局,结构三点判断。第一,看好赔率、胜率双高的全球原材料周期。第二,做多龙头的趋势不如做多中盘蓝筹的赔率。第三,南下投资仍当时。

买趋势还是押拐点,建议回归胜率与赔率。当前流动性-增长的核心矛盾分析不具备统一标准,全球增长超预期下市场普遍受益,弹性上大小存在差别,但是流动性收紧之下龙头更强。因此,既然处于趋势之中,不如就取其中道,继续做多龙头。但是,我们认为龙头趋势之中存在较大分化,远端逻辑受益于海内外经济增长共振、欧美补库存、近端逻辑受益于工业品价格上涨的全球原材料周期龙头就具备较高的赔率和胜率。暂且放下趋势-拐点之辩,回归胜率与赔率,当前的全球原材料周期不容忽视。

保持乐观,把握结构。1)流动性加速收紧预期压低风险偏好下,绩优蓝筹仍是下一阶段的交易方向,积极布局非抱团绩优蓝筹,尤其是高景气的全球定价周期品与中游制造业,推荐:有色/石化/基化/机械。2)美债收益率走高或令国内风险资产估值承压,横向寻找高估值性价比、筹码分布合理的行业,推荐:医药/家具/酒店/旅游。3)预期充分调整,回归基本面增长,外需确定性较强的赛道,推荐:电子/新能源。4)年内长期看好交易逻辑自DDM模型分母端风险偏好向分子端盈利迁移的军工。此外,南下投资注重三主线:稀缺性/优质性价比/逆境反转。

春节假期海内外大事记:

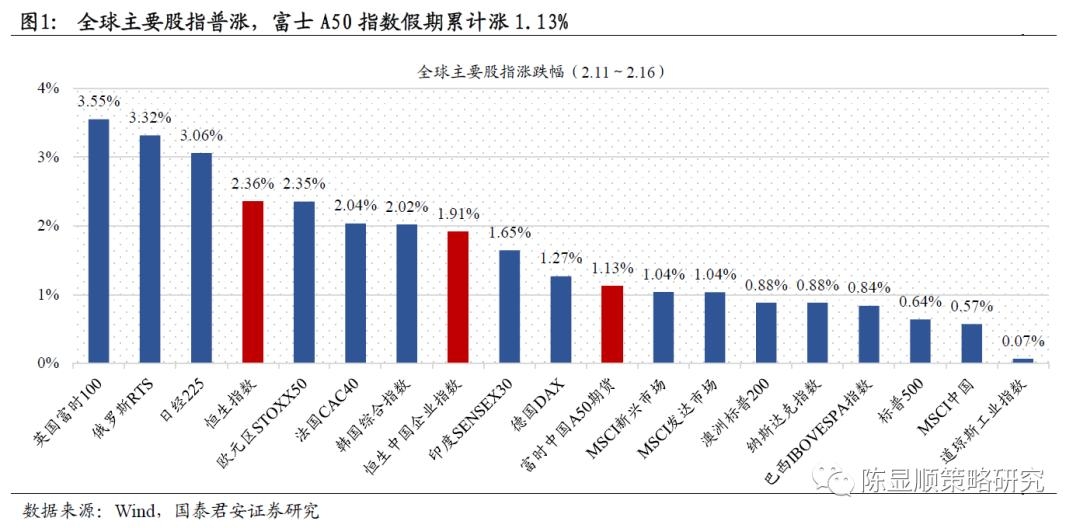

1)大类资产表现:美国财政刺激超预期,风险偏好抬升全球股指和大宗商品普涨,避险资产集体走弱。春节假期全球主要股指普涨,英国富时100、俄罗斯RTS、日经225指数、恒生指数涨幅居前,区间涨幅(2.11~2.16)分别为3.6%、3.3%、3.1%、2.4%。日经225指数创近30年新高,富时A50期货上涨1.13%。大宗商品中原油涨幅居前,布油、WTI原油期货长假期间分别涨3.8%和3.7%,布油突破60美元大关。美债、美元、黄金等避险资产的集体走弱。假期期间美元指数下跌0.07%,除日元外美元对全球主要货币均为贬值。美国10年/30年期国债期货分别下跌0.34%和1.10%。

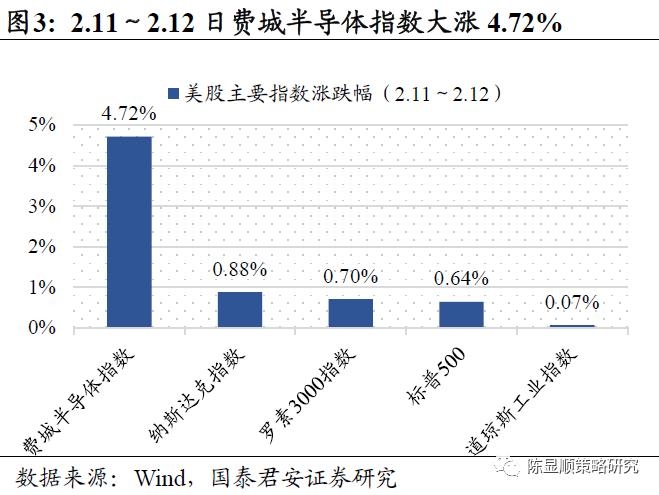

2)海外股市表现:美股芯片股延续领涨,费城半导体指数创历史新高。三大股指均录得上涨,纳斯达克、标普500、道琼斯分别涨0.88%、0.64%、0.07%。恒指创近2年半新高,影视、能源股节后领涨。受国际原油和工业金属涨价提振,三桶油、金属板块也表现强势。

风险因素:疫苗效果不及预期;病毒超预期变异;美联储缩表。

目录

1、节后A股展望:保持乐观,把握结构

2、长假期间海内外大类资产表现

2.1、大类资产概览:全球股指和大宗商品普涨,避险资产集体走弱

2.2、美股市场:芯片股延续领涨,费城半导体指数创历史新高

2.3、港股市场:恒指创近2年半新高,影视、能源股节后领涨

3、长假期间海内外重要新闻汇总

3.1、国内经济:春节档票房创记录,海南免税销售逆势增长

3.2、海外经济:美债收益率创近1年新高,原油上攀60美元

3.3、海外股市:奈雪递交港股上市申请,美股基金净流入创纪录

节后A股展望:保持乐观,把握结构

A股维持3450-3700点震荡格局,结构三点判断。第一,看好赔率、胜率双高的全球原材料周期。第二,做多龙头的趋势不如做多中盘蓝筹的赔率。第三,南下投资仍当时。

买趋势还是押拐点,建议回归胜率与赔率。当前流动性-增长的核心矛盾分析不具备统一标准,全球增长超预期下市场普遍受益,弹性上大小存在差别,但是流动性收紧之下龙头更强。因此,既然处于趋势之中,不如就取其中道,继续做多龙头。但是,我们认为龙头趋势之中存在较大分化,远端逻辑受益于海内外经济增长共振、欧美补库存、近端逻辑受益于工业品价格上涨的全球原材料周期龙头就具备较高的赔率和胜率。暂且放下趋势-拐点之辩,回归胜率与赔率,当前的全球原材料周期不容忽视。

保持乐观,把握结构。1)流动性加速收紧预期压低风险偏好下,绩优蓝筹仍是下一阶段的交易方向,积极布局非抱团绩优蓝筹,尤其是高景气的全球定价周期品与中游制造业,推荐:有色/石化/基化/机械。2)美债收益率走高或令国内风险资产估值承压,横向寻找高估值性价比、筹码分布合理的行业,推荐:医药/家具/酒店/旅游。3)预期充分调整,回归基本面增长,外需确定性较强的赛道,推荐:电子/新能源。4)年内长期看好交易逻辑自DDM模型分母端风险偏好向分子端盈利迁移的军工。此外,南下投资注重三主线:稀缺性/优质性价比/逆境反转。

长假期间海内外大类资产表现

2.1、大类资产概览:全球股指和大宗商品普涨,避险资产集体走弱

美国财政刺激超预期,风险偏好抬升全球股指和大宗商品普涨。2月5日美国国会参众两院通过2021年财年财政预算决议,为拜登提出的1.9万亿美元的财政刺激法案的落地扫清障碍。市场此前预期财政救助法案规模在1.3万亿美元左右,刺激规模超预期,加之美联储和欧洲央行反复强调财政援助重要性和货币宽松尚未到退出的时候,风险偏好抬升引发全球股市和大宗商品上涨。春节假期全球主要股指普涨,英国富时100、俄罗斯RTS、日经225指数、恒生指数涨幅居前,区间涨幅(2.11~2.16)分别为3.6%、3.3%、3.1%、2.4%。日经225指数创近30年新高,富时A50期货上涨1.13%。大宗商品中原油涨幅居前,工业金属次之,布油、WTI原油期货长假期间分别涨3.8%和3.7%,布油突破60美元大关。

跷跷板效应显著,避险资产(美元、美债、黄金)集体走弱。全球风险偏高抬升的跷跷板效应显著,避险资产的集体走弱。假期期间美元指数下跌0.07%,除日元外美元对全球主要货币均为贬值。美国10年/30年期国债期货分别下跌0.34%和1.10%。Comex黄金跌1.05%。

2.2、美股市场:芯片股延续领涨,费城半导体指数创历史新高

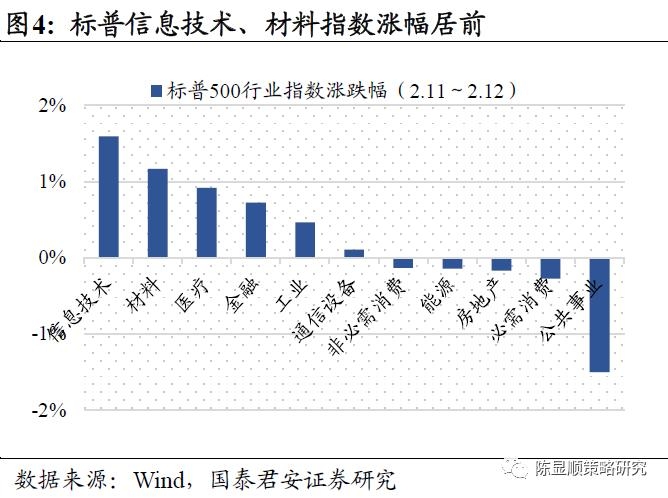

芯片股延续领涨,费城半导体指数创历史新高。2月10日后两个交易日(2月15日总统日美股休市)美股震荡走高,三大股指均录得上涨,道琼斯指数涨幅相对落后,仅上涨0.07%,纳斯达克、标普500分别涨0.88%、0.64%。芯片供应短缺致使IBM、高通和英特尔等公司联合致信拜登,白宫方面回应将着手解决供应瓶颈问题,费城半导体指数两日大涨4.72%,于2月12日盘中创历史新高。行业层面,标普行业指数涨跌互现,信息技术、原材料、医药、金融指数领涨,公共事业、必选消费、房地产领跌。

2.3、港股市场:恒指创近2年半新高,影视、能源股节后领涨

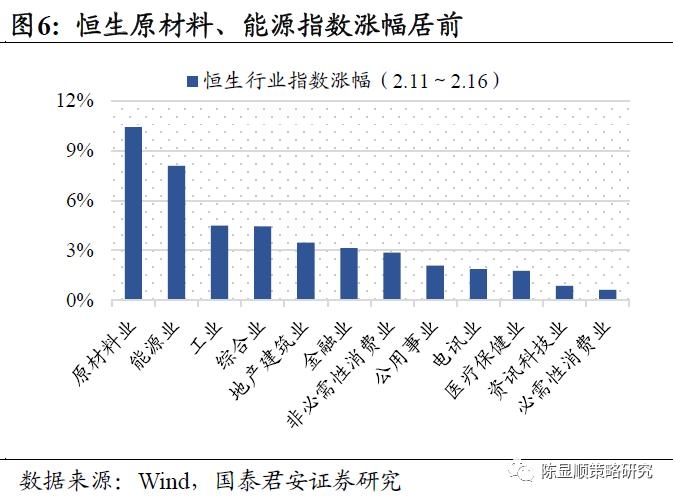

恒指创近2年半新高,影视、能源股节后领涨。节前最后一个交易日恒指低开高走,重新站上30000点大关。春节后首日港股(2月16日)延续积极氛围,恒指跳空高开1.66%,全日录得涨幅1.9%,盘中指数创近2年半新高。恒生科技指数收涨2.7%。截至16日晚间,2021年电影票房累计破100亿,春节档票房破70亿,影视板块随之大涨,华谊腾讯娱乐、英皇文化、阿里影业、IMAX中国单日涨幅均超30%。受国际原油和工业金属涨价提振,三桶油、金属板块也表现强势。

长假期间海内外重要新闻汇总

3.1、国内经济:春节档票房创记录,海南免税销售逆势增长

春节假期前5天中国快递处理量3.65亿件,同比增224%。中国国家邮政局邮政业安全中心16日数据显示,2月11日(除夕)至2月15日(正月初四),全国邮政快递业运行总体平稳有序,累计揽收和投递快递包裹3.65亿件,同比增长224%。

36城就地过年人数比往年增加4800多万人,春运客运量预计较2019年降40%。2月10日下午国务院联防联控机制举行新闻发布会。商务部消费促进司表示,经过初步摸排,2021年全国36个大中城市就地过年人数比往年增加了4800多万。根据交通部此前结合票务预售以及客流变化情况的预期数据,2021年全国春运期间发送旅客17亿人次左右,日均4000万人次,比2019年下降四成多,比2020年增加一成多。

春节档票房破70亿,创历史新记录。据灯塔实时数据,截至2月16日20时56分,2021年春节档期内(2月11日-17日)总票房(含预售)破70亿元,同时,春节档期间(2月12日-2月16日)连续五天单日总票房破十亿,将持续创造新纪录。中国电影市场2021年度总票房(含预售)突破100亿元,总观影人次超2.29亿。单片方面,《唐人街探案3》以33.6亿暂列春节档总票房第一,《你好,李焕英》超22亿排在第二,第三名《刺杀小说家》近5亿。票房创记录的同时票价也显著走高,灯塔数据显示2月8日后全国平均票价为48.85元/张,较1月均价上涨35%。

注:历年统计区间为除夕~初五,由于2020年数据缺失,2021年同比以2019年数据为基期。

海南免税店销售额7.29亿,日均销售额较2019年春节增92%。文化和旅游部表示,春节期间全国约80%的A级旅游景区正常开放,保障群众春节假期的旅游休闲需求,但多地景区接待客流量仍旧负增长。在出境旅游仍受限的背景下,海南离岛免税销售额逆势攀升。据国君社服组统计,2月11日至14日,海南9家离岛免税店销售额约7.29亿元。其中,免税销售额约6.6亿元,日均销售额较2019年春节增92%,接待购物约9.79万人次。

3.2、海外经济:美债收益率创近1年新高,原油上攀60美元

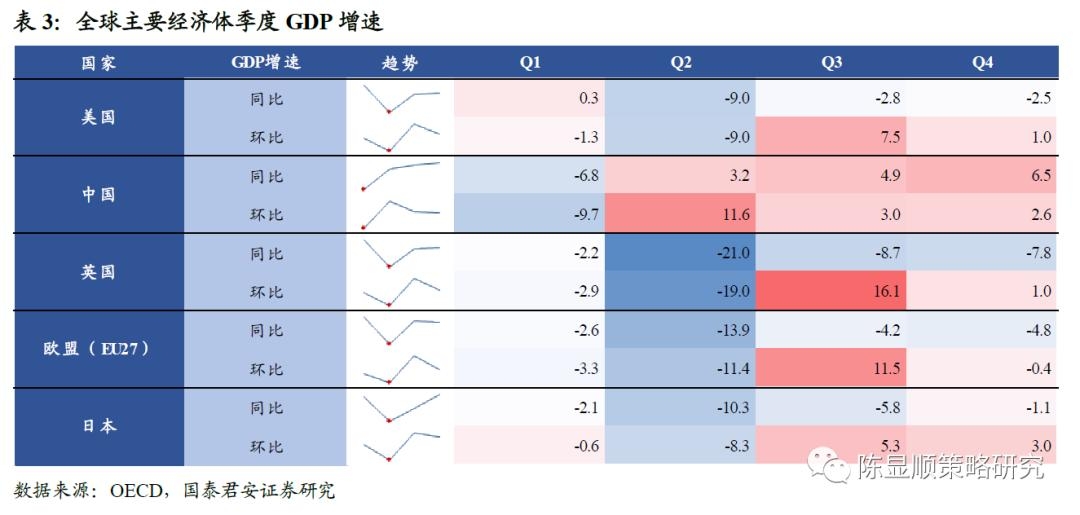

日本2020年GDP萎缩4.8%,11年来首次呈现负增长。日本2020年GDP较2019年萎缩了4.8%,为2009年来首次呈现负增长。内阁府发布数据显示2020年Q4实际GDP环比+3%,个人消费和出口贡献较大。

英国2020年GDP下滑9.9%,创311年以来最大跌幅。英国国家统计局公布初步数据显示,2020年英国国民生产总值(GDP)萎缩9.9%。这创下了英国311年来的最大经济跌幅。

美国寒潮扰乱能源市场,油价破60美元大关。受空前的寒潮影响,美国大部分地区气温骤降,德克萨斯州数百万家庭十年以来首次被迫轮流停电,美国多家能源公司关闭设备,能源市场陷入混乱。2月15日,国际油价集体上涨,美油3月合约涨1.09%报60.12美元/桶,上涨至13个月高点;布油4月合约涨1.3%报63.24美元/桶。

10年期美债收益率创近一年新高,期限利差继续走扩。美国中长期国债收益率继续走高,期限利差持续走扩。截至2月15日收盘,美国10年期国债收益率涨3个基点至1.25%,创近一年新高。欧债收益率普涨,英国10年期国债收益率涨5.4基点报0.569%,德国10年期国债收益率涨4.6报-0.384%。

美国1月季调后CPI环比增0.3%,符合市场预期。1月核心CPI持平,预期增0.2%,前值持平。1月未季调CPI同比增1.4%,预期增1.5%,前值增1.4%;未季调核心CPI同比增1.4%,预期增1.5%,前值增1.6%。

美国预计2021财年预算缺口为2.26万亿美元。美国国会预算办公室(CBO)预计2021财年预算缺口为2.26万亿美元,9月份预计为1.81万亿美元。未来10年累积的赤字总额将达到12.6万亿美元,比9月份的预测少3%。到2031年美国债务占GDP的比例将达到创纪录的107%。

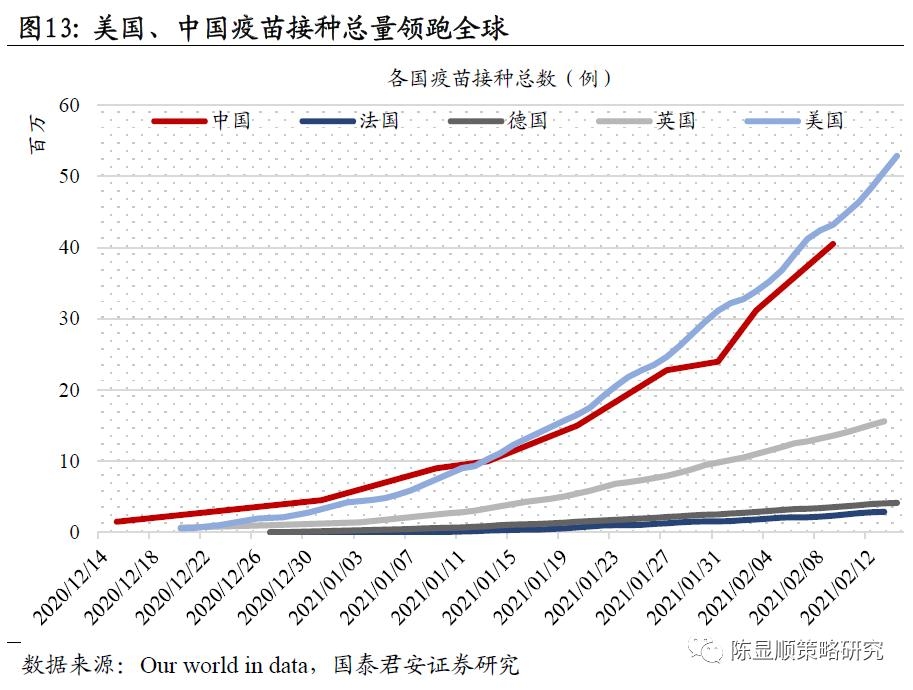

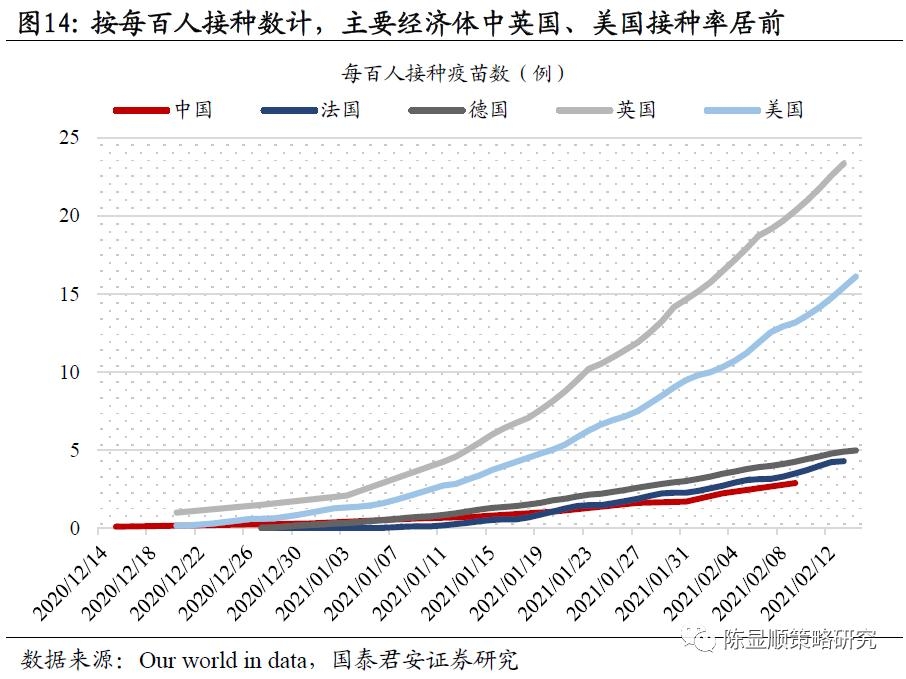

美国新冠疫苗接种超5300万剂,日均确诊降至10万以下。全球新冠疫苗接种进度上,英美领先其他大型发达经济体,以色列、阿联酋接种进度领跑。截止2月14日,英国每百人接种22.98剂,美国每百人接种15.81剂,高于加拿大(3.24剂)、法国(4.42剂),德国(4.95剂)、意大利(4.94剂)、西班牙(5.18剂)、中国(0.12剂),日、韩还未开始接种疫苗。其余大型发达经济体接种进度较慢,主要与疫苗厂商产能有限,供应短缺有关。以色列,阿联酋每百人接种74.43/51.11剂,是目前接种进度最快的经济体。整体接种疫苗数量上,美中领先,美国/中国/欧盟/英国分别已接种了0.53/0.40/0.22/0.16亿剂疫苗。

3.3 海外股市:奈雪递交港股上市申请,美股基金净流入创纪录

奈雪的茶向港股递交招股书。2月11日除夕夜,奈雪的茶正式向港交所主板递交上市申请,正式启动港股上市流程,招股书显示其联席保荐人为摩根大通、招银国际和华泰国际。若成功上市,奈雪将成为国内新式茶饮第一股。

2月12日当周全球股票基金录得581亿美元的资金流入。美国银行2月12日公布的数据显示,全球股票基金当周录得581亿美元的资金流入,主要受到科技股的推动;美国股票型基金的资金流入达到创纪录的363亿美元,其中大型股票型基金的资金流入达到251亿美元;上一周投资者从现金市场中撤资106亿美元,从黄金市场中撤资8亿美元,为贵金属市场近2个月以来首次资金流出;财富管理客户在股票上的资产配置创历史新高,达到3万亿美元,占63.1%。

(文章来源:陈显顺策略研究)