原标题:难敌红牛的东鹏特饮,会成为下一个康师傅吗?

稳居国内功能饮料市场第二把交椅的东鹏饮料,离资本市场越来越近了。

1月21日,证监会披露的公告显示,东鹏饮料(集团)股份有限公司首发已获准通过。据东鹏饮料早些时候递交的招股说明书可知,其IPO预计发行不超过4001万股,占发行后总股本比例不低于10%,预计募资额14.9亿元。鉴于国内一直未有主打功能饮料的企业上市,东鹏饮料登陆资本市场后或将成为名副其实的“功能饮料第一股”。

目前,东鹏在国内的市场份额暂居第二位,虽然其市占率在一定程度上超越了达利旗下品牌乐虎,但仍远远不及早年就进入中国市场的红牛。同时,东鹏财务报表中相对单一的产品品类也屡屡被人所诟病。登陆资本市场后,东鹏要靠什么翻越红牛这座大山?严重依赖功能饮料业务的它,又能否借助上市的风头破除这一魔咒,走出属于自己的新路?

行业老二,凭什么是它?

潮人善经商,而东鹏饮料创始人,现任董事长林木勤正是潮商中的一员。判断风向、迅速抓住风口、妥善利用风口,这三点是他和同乡们共有的特质。

2003年,时值国家放开相关政策,允许国有资本退出竞争性行业。濒临破产,连员工工资都快发不起的东鹏饮料高层听闻消息,也打起了转让公司资产的算盘。当时林木勤还在东鹏饮料任销售总经理一职,嗅到商机的他迅速抓住机会,以微小成本拿下“东鹏”品牌以及全套生产设备,开始了他在饮料赛道上的十七年长跑。

2010年之前的东鹏饮料,从产品层面看属于典型的“广而不精”类型——品类繁多,但没有形成自己的特色品牌,也无力与当时市面上的饮料龙头们竞争,为此,林木勤一直在寻找一项能带领东鹏破局的饮料细分赛道,功能饮料则是他重点关注的对象。仔细观察市场情况后林木勤认为,国内功能饮料领域未来潜力巨大,确实值得长期投入发展。基于此想法,他在2009年底推出了大名鼎鼎的“东鹏特饮”,以与众不同的形象切入了这条赛道。

与20世纪90年代就打入中国市场的红牛相比,后入局的东鹏特饮几乎只能算个孩子。为了避开红牛的锋芒,打出差异化,林木勤特意为东鹏特饮设计了塑料瓶包装和3.5元的低价,瞄准对价格更为敏感,同时注重携带便利性的司机客群。

此外,林木勤也相当注重营销,尤其喜欢邀请明星为其品牌做背书。2009年东鹏特饮刚推出时,他便找来《外来媳妇本地郎》中的康祈祖与唐小姐作为代言人。2013年,林木勤又为东鹏特饮请来了谢霆锋,也正是这一年,东鹏特饮开始占据各大卫视的广告时间。此后,林木勤还与爱奇艺合作,将其产品植入电视剧《老九门》中,极大地提升了品牌传播效果。

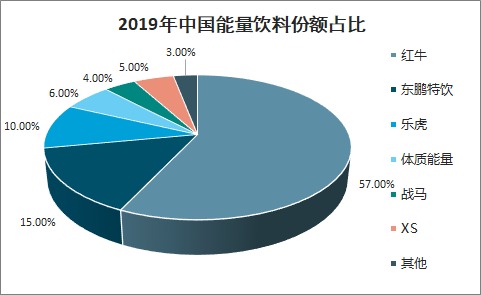

凭借差异化和营销这两把杀手锏,东鹏特饮成功从一众中小功能饮料品牌中脱颖而出,最终杀入行业头部与红牛、乐虎、尖叫等选手并肩。据Euromonitor数据显示,截至2019年,东鹏特饮在国内功能饮料市场的占比已达15%,仅次于红牛。

地头蛇东鹏特饮,何时才能翻过红牛“大山”?

尽管东鹏特饮面前的敌人看似只有红牛,但红牛也绝不是它能够轻松越过的坎。从市场份额统计中我们可以看出,红牛占着国内功能饮料市场高达57%的份额。从用户忠诚度上来看,也是红牛更有优势——大多数消费者提到功能饮料时,第一时间都会想到红牛,这要得益于它二十年里对中国市场的充分教育。

在招股书中,东鹏饮料并未特意提及红牛对其的威胁,但多项企业指标都反映出一个事实:东鹏仍受着红牛的压制,它过于集中的销售区域就是一个例子。

招股书显示,2017-2019年,广东市场的销售收入分别占东鹏饮料总销售额的66.66%、61.1%、60.12%。从市场范围来看,东鹏饮料并不能算是严格意义上的全国性品牌,这和它一直以来的接地气运营策略,以及红牛的竞争脱不开关系。在招股书中东鹏饮料曾表示,公司会持续开拓广西、华中、华东等市场,其中广西市场占总销售额比重已经提高到了10.57%,它能否在这些区域取得对红牛的胜利,还要等待时间的检验。

当然,东鹏饮料仍有另外一个超越红牛的机会——后者持续数年的商标之争。

2016年之前,红牛饮料的商标都被握在泰国天丝集团(TCP Group)创始人许书标手中,华彬集团则是天丝集团在中国的合作伙伴,也是红牛得以快速占领中国市场的重要推手。但随着许书标的去世以及商标合同到期,双方关系逐渐恶化,最终走上了对簿公堂的不归路。

目前,天丝集团已经重新挑选了中国合作伙伴,在中国市场上有“红牛安奈吉”和“红牛维生素风味饮料”两种产品。另一方面,由于判决尚未最终落定,华彬集团仍沿用红牛标签,生产知名度更高的“红牛维生素功能饮料”,但从外包装来看,双方并无太大区别。

某种意义上来说,东鹏饮料,以及目前市场上的一众功能饮料能够快速崛起,红牛品牌间的内斗功不可没。目前,中泰红牛双方已经在线下陷入份额争夺战,法庭上的口水战也从未终止。若这场争斗持续下去,极有可能发展成当年王老吉和加多宝“红罐之争”那样的结局——一方因价格战而倒下。在中泰双方决出胜负之前,东鹏饮料仍有不小发展空间。

承德露露、农夫山泉和康师傅,东鹏特饮会选择哪条路?

财务指标方面,据招股书显示,2017年-2020年6月,东鹏饮料营收分别为28.44亿元、30.38亿元、42.09亿元、24.69亿元;归母净利润分别为2.96亿元、2.16亿元、5.71亿元、4.41亿元。其中,东鹏特饮这一拳头产品占了大头,分别占总营收的96.28%、95.51%、95.5%、92.43%。不难看出,东鹏饮料面临着产品结构单一的问题,虽然东鹏饮料这十几年来也开发过其他的产品(柑柠檬茶、陈皮特饮、饮用水、冬瓜汁等),但均未成气候。

当然,东鹏饮料也可以继续做一家小而美的功能饮料厂商,毕竟功能饮料品类的毛利率相对较高(2017-2019年,功能饮料板块毛利率分别为49.36%、48.08%及 49.01%),足以支撑起公司发展。另外,国内上市公司中也不乏将单品类做到极致的公司,例如承德露露(主打品类为核桃露,市值70.72亿)、维维股份(主打品类为豆奶,市值66.55亿)等,有了参考对象后,东鹏饮料的市值显然不会太低。

不过,如果东鹏饮料有一个百亿甚至千亿市值的梦想,那它就不应当模仿这些公司。相反,农夫山泉、元气森林才是它未来要学习的对象,仔细观察不难发现,它们无一例外都有多元化的饮料产品结构。市值参考上,截至1月22日收盘,农夫山泉市值为6624.17亿港元(约合人民币5534亿元),刚成立四年的元气森林,其估值也高达140亿元,远超承德露露和维维。

此外,像是康师傅、统一这类企业也能为东鹏饮料的发展提供一些思路。

在品类上,康师傅、统一早已不局限于单一的饮料,泛食品成为了给它们提供增长动力的新引擎。鉴于东鹏饮料主打功能性饮料,依托该领域的经验渗透至功能性食品赛道也不失为一种选择。目前,国内功能性食品还是一片蓝海,发展潜力相当巨大,据中商产业研究院数据显示,2022年功能性食品市场规模将突破6000亿元。

结合招股书来看,东鹏饮料仍是一家重营销而轻研发的公司(2017-2019年,销售投入分别占比29.02%、31.92%、23.37%,研发投入分别为0.76%、0.72%、0.67%),但东鹏饮料如果想在市值以及公司规模上有所突破,多元化(不管是单纯的饮料多元化还是跨界做食品)都极为必要,而这需要它持续提高研发投入。上市后的东鹏饮料能否将注意力转回研发?这点恐怕只能交给时间去验证了。