原标题:王府井与首商联姻,前景几何?

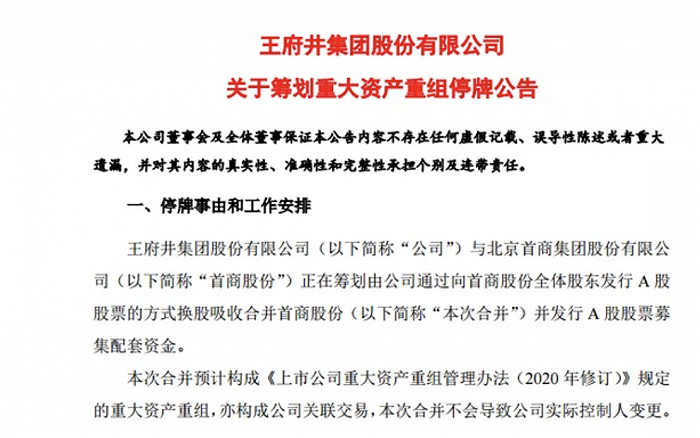

1月18日晚,王府井发布公告称,王府井集团股份有限公司与北京首商集团股份有限公司正在筹划由公司通过向首商股份全体股东发行A股股票的方式换股吸收合并首商股份并发行A股股票募集配套资金。王府井表示,此次合并预计构成《上市公司重大资产重组管理办法(2020年修订)》规定的重大资产重组。

1月18日晚首商股份也发布了停牌公告,两家上市公司均是北京老牌百货商场,大股东同为北京首都旅游集团有限公司。

此次两家公司合并或与百货业增长乏力相关。受疫情影响,百货店在零售业所有业态中增长率最低。2020年上半年,王府井也因租约到期,先后关闭了乌鲁木齐和福州的百货门店。

在百货业态进入寒冬、业绩萎靡不振的情况下,免税牌照无疑成为王府井提振业绩的“王牌”。

有业内人士表示:“对于王府井来说,在整个免税业务目前形势还不明朗的情况下,最重要的依然是对核心业务的转型升级。”

王府井重大资产重组停牌

1月18日晚,王府井发布公告称,王府井集团股份有限公司与北京首商集团股份有限公司正在筹划由公司通过向首商股份全体股东发行A股股票的方式换股吸收合并首商股份并发行A股股票募集配套资金。

王府井表示,此次合并预计构成《上市公司重大资产重组管理办法(2020年修订)》规定的重大资产重组,亦构成公司关联交易,但不会导致实控人发生变更。由于该合并尚处于筹划阶段,存在不确定性,为保证公平信息披露,维护投资者利益,避免造成公司股价异常波动,经向上海证券交易所申请,公司A股股票自2021年1月18日(星期一)开市起停牌,预计停牌时间不超过10个交易日。

同步停牌的还有首商股份,1月18日晚首商股份也发布了停牌公告,两家上市公司均为北京老牌百货商场。

据天眼查信息,北京王府井百货(集团)股份有限公司(以下简称“王府井”)是一家以百货零售业为主,涉足房地产、进出口贸易等行业的上市公司。1993年4月28日改组设立北京王府井百货(集团)股份有限公司,1994年5月6日公司股票在上海证券交易所上市。注册资本约为7.76亿元,法定代表人为杜宝祥。

股权穿透显示,该公司大股东为北京首都旅游集团有限公司,实际控制人为北京市人民政府,最终受益股份约为27.06%。

值得一提的是,首商股份也是首旅集团旗下的上市平台,首旅集团持股58.32%。这意味着,王府井与首商股份的合并,是首旅集团旗下上市平台之间的合并。两者同样扎根零售领域,在百货商城、购物中心、奥莱等业态上的布局均有相同的动作。

但从首商股份公布的2020年第三季度报上看,此次合并王府井面临的挑战不小。财报显示,报告期内,首商股份实现营业收入21.8亿元,同比下降70%;亏损1.2亿元,同比由盈转亏。

有专业人士表示,“王府井的财报业绩明显优于首商股份,合并重组后,前者多少要‘拽着’后者才行。王府井和首商股份两家公司的经营风格具有一定差距,各大项目是按照统一风格发展还是差异化发展,是整合之后必须要解决的问题点。”

百货业疲态尽显

公开资料显示,王府井集团创立于1955年,前身北京市百货大楼是享誉中外的“新中国第一店”。目前,王府井集团已在31个城市开设66家零售门店,其中包括32家百货门店、15家购物中心、7家大型奥特莱斯、12家标准超市以及网上商城等多种零售业态的组合,涵盖了百货、购物中心、奥特莱斯、超市四大业态。

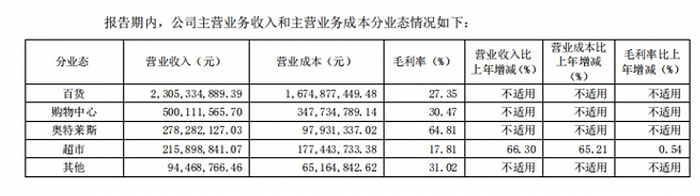

作为国内百货集团之一,百货业态一直在王府井集团占据着绝对主力地位。从2020年半年报可以看出,报告期内百货业务实现营业收入23.05亿元,占公司总营业收入的67.3%,王府井的主营业务依然是百货业务。

值得一提的是,随着消费需求的变化,受制于经营模式,百货业态整体增长乏力,竞争优势不断减弱。

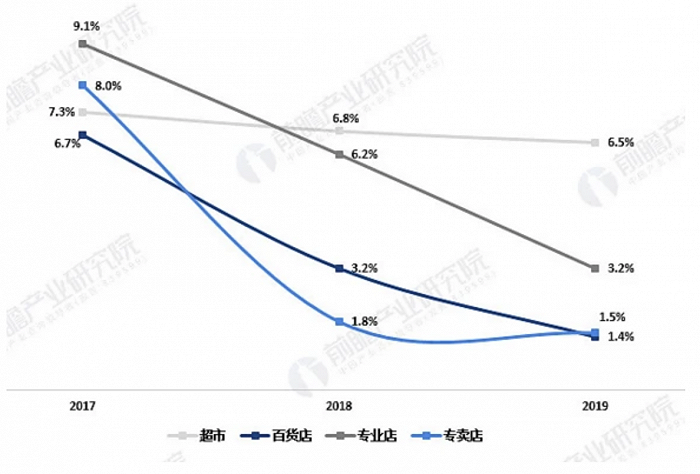

据中国百货商业协会发布的《2019-2020年中国百货零售业发展报告》显示,2019年限额以上百货店的零售额同比仅增长1.4%,同店平均增长率从2018年的2%持续滑落至0.3%。

2019年限额以上零售业单位中的超市、百货店、专业店和专卖店零售额比2018年分别增长6.5%、1.4%、3.2%和1.5%,百货店在几个主要业态中,增长率最低。

行业的整体数据一片哀鸿,王府井也不例外。2020年上半年财报显示,百货业态的毛利率仅为27.35%,低于奥特莱斯、购物中心等公司其他业态的毛利率,其中奥特莱斯毛利率为64.81%,是百货业态的2倍之多。2020年上半年,因为租约到期,王府井先后关闭了乌鲁木齐和福州的百货门店。

有业内人士称,“近些年百货的核心价值在弱化,相较于可以跨越实体环境的互联网销售,百货业态下现场铺货、水电、人力的成本都居高不下,不再具有竞争力。”

事实上,近年来王府井一直在寻求转型升级。

从2019年年报中可以发现,王府井试图在购物中心及奥特莱斯业态上进行突围。数据显示,2019年公司百货业态营收同比减少3.52%,而奥特莱斯业态营收同比增长24.75%。

另据王府井发布的2020年半年报显示,奥莱业态复苏态势好于百货和购物中心业态,期内关闭两家报货门店,并不断扩大奥莱布局。王府井集团董事长杜宝祥公开表示:“力争三年后购物中心和奥莱业态门店收入占有税业态的比重不低于50%。”

此外,为了增强用户体验,向“年轻化”靠拢,2020年6月,王府井还与京东数科共同打造了一条“线上线下融合的数字化商业街”,并不断提升线上运营能力,发展智慧门店等项目。

但从近年王府井的业绩可以看出,转型升级的实效有限。

数据显示,近5年来,王府井营业收入涨幅分别为30.11%、-5.19%、2.7%、11.09%、2.38%、0.29%。营业利润波动更为明显,近5年最高涨幅为30.11%,最高降幅达25.57%。其中,王府井2019年营业收入267.89亿元,同比仅增长0.29%,营业利润15.28亿元,同比下降6.19%,业绩疲态显现。

2020年第三季度业绩依然不乐观,财报显示,今年1-9月,公司实现营业收入56.3亿元,同比大幅下降70.97%;归属于上市公司股东的净利润2.12亿元,同比下降74.96%,经营活动所产生的现金流量净额大幅减少,降低70.55%至2.5亿元。

免税牌照将推动王府井业绩高增长?

在百货业态进入寒冬、业绩萎靡不振的情况下,免税牌照无疑成为王府井提振业绩的“王牌”。

2020年6月9日,王府井公告称,于当日收到控股股东北京首都旅游集团有限责任公司转发的《财政部关于王府井集团股份有限公司免税品经营资质问题的通知》,授予公司免税品经营资质,允许公司经营免税品零售业务。至此,王府井正式成为中国第8张拥有免税牌照的企业。

随着公司取得免税店经营资质,2020年第三季度,王府井对外公布了新的发展战略:有税+免税双轮驱动。在这个战略下,王府井一方面加快搭建免税业务体系,另一方面将有税业务重点向购物中心和奥特莱斯倾斜。

目前,王府井已开始在西安、成都等地布局新的市内免税业态,并计划在北京环球度假区打造涵盖市内免税业态的商业综合体,王府井首都机场和大兴机场的机场免税店已基本完成,新的业态模式正在逐渐形成。

值得一提的是,在2021年1月15日,王府井又披露了与海南橡胶签署的投资合作协议。公告显示,双方将出资成立海南王府井海垦免税店经营有限责任公司及海南海垦王府井日用免税品经营有限责任公司,用户发展运营海南省岛内免税项目和岛内日用免税品项目并开展免税品经营管理。

可以看出,王府井近来频繁加码免税业务。然而,免税牌照真的可以救王府井吗?

据公开数据显示,自6月9日王府井宣布拿下免税牌照后,公司股价直线飙升,最高时达至79.19元。但截至1月18日停牌,王府井股价回落至31.95元,总市值仅为248.01亿元。

有业内人士称:“免税业务对王府井业绩肯定有促进作用,但不会在短期内体现出来。因为王府井首先需要布局,比如到三亚或者大兴开店,但百货店和免税店的运营可能还不太一样,品牌结构也不同。百货基本上就是联营,但免税业务需要自营,王府井自营的手段可能会偏弱一些。”

对于王府井来说,在整个免税业务目前形势还不明朗的情况下,最重要的依然是对核心业务的转型升级。

随着王府井与首商两家老牌百货商场合并,其能否走出转型困境?雷达财经将继续关注。