原标题:"三驾马车"上演人事大挪移,京东靠什么复刻亚马逊的增长神话?

编者按:本文来源创业邦专栏美股研究社,创业邦经授权转载。

发展战略需要与组织架构的调整相匹配,无论何种规模的企业都是如此。大脑若有想法,四肢却无法支持,那战略自然也失去了有效支撑。

年关将至,一批互联网巨头都进行着新一轮的组织架构调整。阿里、美团、滴滴、快手都有着新变化,而京东也不例外。今年,京东股价涨幅超过130%,迈入千亿市值大门,接近1400亿美元。在这样的前提下,投资者也希望京东有着新的变化,在2021年给他们带来更大的想象空间。

近日,京东零售又密集宣布了数位副总裁的新岗位任命以及新事业部整合。这是自12月中旬来,京东零售第二次较为密集的架构调整和人事任命。此外,京东数科、京东物流也紧接着做出了新调整。

可以确定的是,曾经与亚马逊有着相似模式的京东,早已不是一家单纯的电商企业。涉足多个领域后,伴随着业务组织结构的调整,释放出了大量战略层面的积极信号。当下,零售、物流和分拆上市的京东健康等交织在一起,是否能进一步上演高估值的故事?

人员部门架构大调整,京东多方向进攻

京东针对零售、金融、物流等做出改变,表现出朝多个方向大举进攻的姿态。

具体到零售方向,京东的重点主要集中在整合第三方平台业务上。比如,原来京东零售-平台业务中心与用户体验设计部打通整合成为平台业务中心,由原生态业务负责人林琛担任负责人,向徐雷汇报。

原京东-生态业务中心-全渠道生态部合并进入京东零售云体系,由原Y事业部负责人于永利任负责人,向京东技术与数据中心及零售云负责人颜伟鹏汇报。

围绕平台业务,京东从营销端出发继续发力。打通市场营销部与商业提升事业部,成立京东零售-市场营销与商业化中心,由邵京平任负责人,向徐雷汇报。上述只是近期调整的部分内容,实际远不止这些。

据界面新闻报道,一位接近徐雷的人士表示,平台业务正是2020年京东零售的重点之一,这正好与近期的零售调整内容相吻合。

还有一个共同点是,更多汇报上级直接转为了京东零售CEO徐磊,这意味着战略地位明显提高。

调完京东零售的人事,京东又发布两条消息:一是将云与AI业务从京东上市公司整合到京东数科,二是居然换了京东物流的CEO。

有行业分析人士称,此次将云与AI业务划入京东数科,或为冲淡金融属性,结合此前CEO变更,京东数科多番动作或为上市作出的调整。

如果说前者的变动尚可理解,那么后者CEO的离职就显然耐人寻味,因为京东物流的上市可以说是箭在弦上。这样来看,京东2021年在物流上将迸发出什么可能更加值得期待。

当下,京东零售、京东数科、京东物流被称为驱动京东业绩增长的三驾马车,而京东数科、京东物流、京东健康则被称为京东集团的孵化的三个独角兽。

除了京东健康外,京东数科已经递交招股说明书,筹备上市,京东物流也将拆分独立上市,刘强东迎来的可能是4个上市公司。谁都猜不到京东还会下怎样的棋局,不过在诸多变化中始终有着一些不变,它们值得深入挖掘。

核心业务陷瓶颈,寻求增量的京东像极了"年轻的"亚马逊

无论做出如何繁杂的组织架构调整,其中会有一个难以逃过的诉求,希望在业绩层面上寻找新增量。

发展初期的京东被认可为对标亚马逊,目前亚马逊发展壮大成全球零售巨头,而近期的京东则有着"成长的烦恼"。

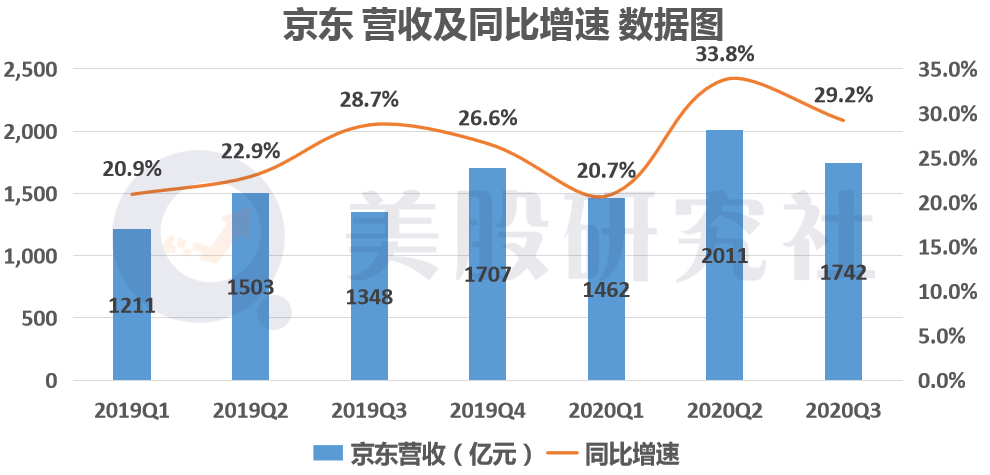

今年三季度中,京东营收的同比增速为29.2%。虽然与去年一季度时20.9%的历史最低值相比已有大幅回升,但其自营电子产品及家用电器商品上,已经多个季度陷入增长瓶颈。

京东来自净服务的收入(包括广告、物流和技术服务)为228亿元,同比增长42.7%,超过京东的总营收29.2%的同比增速。不过,高增长主要来源于物流服务的收入,而来自广告部分的收入同比仅增长24%。

对比于阿里和拼多多,京东在活跃用户这一指标上差距明显。阿里以7.6亿活跃用户位居第一;而拼多多完成对京东的超越,以7.3亿位居第二;京东仅为4.4亿。

所以,京东还需要更强劲的反弹和增长势能。正是如此,寻找新增量成为京东进行组织架构调整的原因之一。开辟第三方平台、广告和物流等收入,驾驶着"三驾马车"的京东,依然有着亚马逊的影子。

电商起家的亚马逊,业务范围不断扩大。除了云服务,佣金、广告成为亚马逊的高增长收入来源。

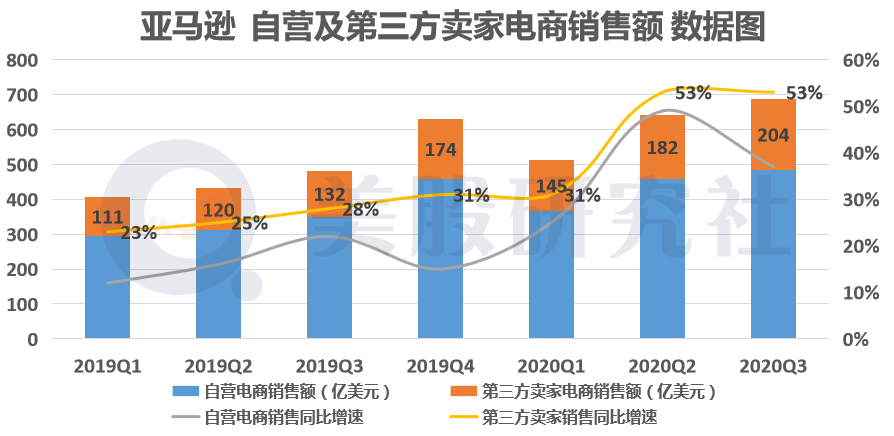

亚马逊的第三方卖家服务收入,从2019年二季度的119.62亿美元逐渐增长至2020年三季度的204.36亿美元,对应的同比增速则从25%一路扩张至53%。亚马逊借助成熟的第三方平台,从商家身上探索出新的增长点。

早在2018年4月的财报分析电话会议上,亚马逊首席财务官就表示,无论是从产品的角度还是从财务的角度,广告会是一个持续性的亮点。

目前,更多海外用户在购物时,第一反应是去亚马逊上搜索,而不是去谷歌。基于这样的用户偏好,吸引更多商家入驻,亚马逊可以在平台商业化上大做文章。

回过头来看京东,今年三季度的广告服务收入与3C品类的增长几乎持平。对于商家广告价值开发,京东的表现其实还有继续提升的空间。

可以发现,京东升级出了平台生态部,定位仍是继续为第三方平台服务。在此基础上,新成立了市场营销与商业化中心,表示京东将继续挖掘平台商家的价值,探索平台商业化。

但是不同相对成熟的亚马逊,国内的电商广告马太效应愈加明显,京东的地位并不算稳固。

目前,市场份额在向阿里巴巴、拼多多和京东三大电商巨头集中,而阿里乘着直播带货的风口在今年Q2、Q3取得33.45%和20%的广告收入增长,拼多多则对应取得71%和47.89%的同比增速。

此外,当消费者在京东上购物时,还是会优先选择有自营标志的商品,而忽略那些在平台的其他商家。因此,相较于成熟的亚马逊,京东在提升净服务收入上还有着不少竞争和挑战。

同为卖货商出身,京东靠什么延续亚马逊的零售科技增长故事?

上升到京东整体角度看,京东从电商出发延伸出多个领域,它们未来或许都有望独当一面。而亚马逊从网上书店出发,已经逐渐发展为成熟的零售科技巨头。亚马逊不仅可以在平台业务上作为京东的参考,其整体发展逻辑亦可。

首先是在物流领域,亚马逊和京东都是自建物流体系。亚马逊在做中心仓时,京东开始细分出区域仓、中心仓、前置仓等。京东物流作为重资产,是京东早期连年亏损的主要原因之一,也是京东的核心竞争力。

实际上,亚马逊早已涉足医药健康行业。通过电商业务,亚马逊早期积累了海量用户和流量资源,在2018年收购Pillpack向医药健康领域迈出了第一步。

成功切入该领域后,亚马逊推出Amazon Pharmacy线上药房,走出了其进军医药健康产业的第二步。将自身拥有的Prime会员导入到线上药房业务,并依靠自建的物流体系为其提供药品邮寄服务。

国内互联网企业从医药电商切入医药健康行业已有数年,目前京东健康去年实现超过百亿营收。近期,京东健康完成了分拆上市,意味着其发展可能将更加成熟。

亚马逊的打法值得借鉴,不过国内的互联网医疗模式尚未成型,还处于发展初期。而且阿里健康、平安好医生都已经布局成立了互联网医院、打通医疗机构渠道,京东面临的竞争形势不容小觑。

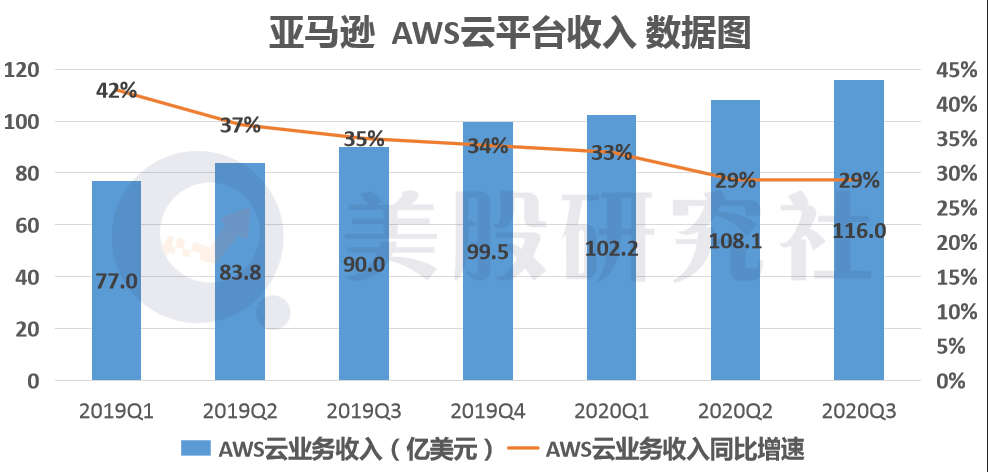

亚马逊的业务拼图还有一块是云计算,其相比于微软、谷歌、IBM等占据着更多的市场份额。今年前三季度,亚马逊AWS分别取得了102亿、108亿和116亿美元的营收规模。AWS的CEO本月表示,今年三季度AWS的年化收入达460亿美元,同比增长29%,相当于一年增长了100亿美元。

京东在业务上延续了亚马逊模式,前几年补上云计算这块技术版图并不奇怪。只是其原本的架构中,云、loT、AI在京东智联云,智能城市业务则在京东数科旗下。所以在To B上,京东在品牌的统一上不及亚马逊,无法充分发挥协同效果。

而随着此次将云与AI业务与数科进行整合,To B品牌不统一的问题得到改善。最终,B端业务上竞争力将得到提升。

现在的京东已经不再是当年只卖商品的平台,在互联网行业摸爬滚打多年的它业务版图也愈发丰富。虽说离阿里、腾讯的生态差距还不小,但也能看到京东已经在物流、健康、金融等领域都有所布局,这些被给予厚望的业务未来也将担起提升京东市值的重担。

这次在年底前,京东对业务调整高管变动背后,或许也藏着它在2021年的野望与目标,能否透过新一轮的人事调整在2021年更上一层台阶,或许业绩是用来事实说话的最好理由。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。