原标题:急诊科主任与\"眼科茅台\"医疗纠纷的背后 折射的是爱尔眼科疯狂并购的\"后遗症\"

1月4日,急诊科主任与爱尔眼科之间的“口水战”再度升级,导致后者股价暴跌。

制作人:王尊君

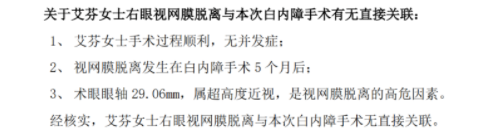

早间,爱尔眼科在官方微信公众号回应称,“艾芬手术过程顺利,无并发症,且其属于超高度近视,是视网膜脱离的高危因素。经核查,其右视网膜脱落与白内障手术无直接关联。”

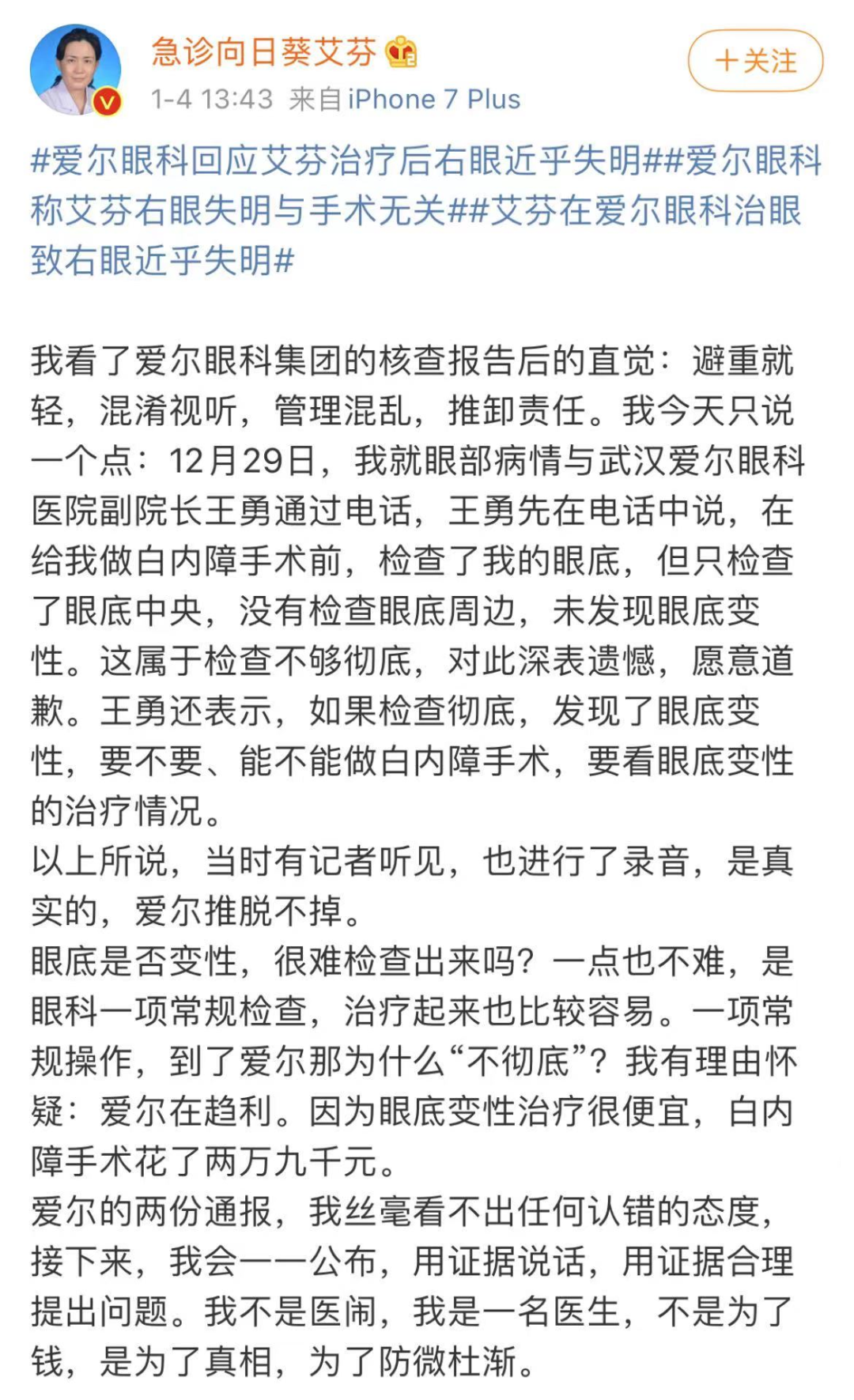

下午,针对上述回应,艾芬则在其社交平台直言,“(爱尔眼科)避重就轻,混淆视听,管理混乱,推卸责任。”并指出,“我有理由怀疑:爱尔(眼科)在趋利,因为眼底变性治疗很便宜,而白内障手术则需要2.9万元。”

艾芬表示,她曾于12月29日就眼部病情与武汉爱尔眼科医院副院长王勇通话,其表示术前有进行眼底检查,但仅检查了眼底中央,未检查周边,属于检查不彻底。同时,该院长表示,若检查彻底后发现了眼底变性,则会结合眼底变性的治疗情况后再决定要不要以及能不能做白内障手术。

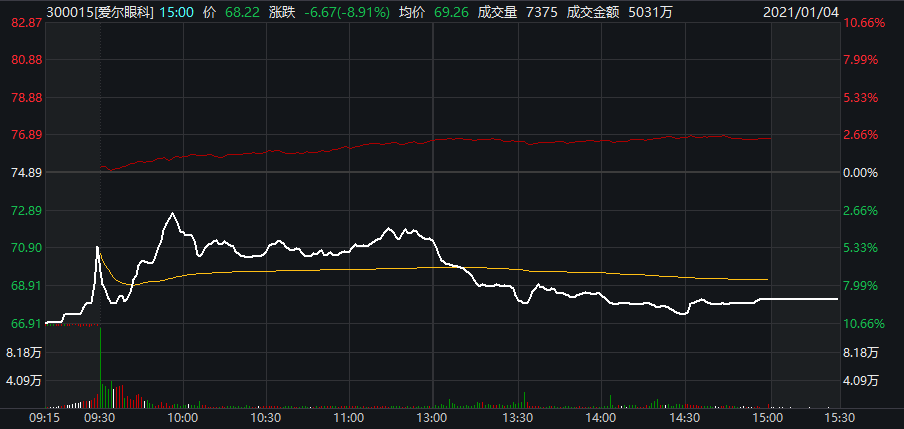

1月4日,爱尔眼科以接近跌停的价格开盘,随后有所回升。截至收盘,该股报收于68.22元/股,跌幅8.91%,最新总市值达2812亿元,较前一日市值蒸发了275亿元。

事件回顾:医疗纠纷孰是孰非?

事件回顾:医疗纠纷孰是孰非?12月30日,武汉市中心医院急诊科主任艾芬通过社交平台发布了《再见2020》一文。她表示,“年头侥幸躲过了病毒的侵犯,却在46岁生日的第二天没能躲过视网膜的脱落,右眼近乎失明。”

据了解,她于2020年5月26日在武汉爱尔眼科医院进行了右眼白内障手术。约5个月后,即10月23日出现右眼视力下降的情况,10月24日至医院检查发现右眼视网膜脱离。

天眼查APP显示,武汉爱尔眼科医院是上市公司爱尔眼科旗下的全资子公司之一。后者为国内专业的眼科连锁医疗机构,素有“眼科茅台”之称,主要从事各类眼科疾病诊疗、手术服务与医学验光配镜。

2020年12月31日,爱尔眼科股价创下历史新高,并突破3000亿元门槛。然而,同日艾芬在社交媒体上发布视频,称武汉爱尔眼科医院在术前未对其进行全面的眼底检查,使其错过最佳治疗时机,并进行了非必要的白内障晶体植入手术,导致右眼视力近乎失明。

随后,武汉大学附属爱尔眼科医院在其官方微博进行了否认,表示该患者的术前检查、手术和术后复查等各环节均符合医疗规范。1月1日,爱尔眼科表示,“已成立集团调查工作组,连夜赶赴武汉进行调查。”

对于本次事件,爱尔眼科董秘吴士君在接受《国际金融报》记者采访时表示,“我们希望竭尽所能帮助艾芬女士解决眼部疾病问题,组织专家力量为艾芬女士提供最大的支持和帮助。同时,希望与艾芬女士一道申请医学会和相关部门的检查和鉴定,获得一个更加客观和公正的答复。”

上海地区某眼科医院医生在接受《国际金融报》记者采访时表示,“就整件事情而言,爱尔眼科对艾芬进行的‘飞秒激光+超乳+三焦点’手术确实存在医疗过度的倾向。不过,就艾芬眼睛状况而言,视网膜脱落确实属于正常的术后并发症。”

该医生进一步指出,“很多地区民营眼科医院的实力虽然不及大型三甲医院,如北京的同仁医院、广州的中山医院,但确实比普通的三甲医院强一些,且运营及管理方面也比公立医院好一些。不过,由于民营医院的逐利性比公立医院强,所以会出现为了利润放宽一些手术适应症的情况。”

千亿市值背后的“暗雷”?资料显示,艾芬提及的白内障手术每年约占爱尔眼科营业收入的20%左右。同时,在2018和2019年的年报中,爱尔眼科均提到了白内障业务转型的贡献。其中,艾芬所做的“高端多焦晶体”更是被作为转型案例提到,称该项业务确保了白内障手术项目的稳定增长。

记者查询发现,近年来爱尔眼科医疗纠纷事件不断,而此次的艾芬事件并非个例。例如,贵阳市一起爱尔眼科医院医疗事故中,患者双眼失明,法院认定爱尔医院承担30%的过错责任,医院赔偿患者经济损失35.83万元;2017年9月,湖南衡阳的赵某在爱尔眼科被诊断为左眼角膜溃疡后在该院接受手术治疗,而2018年初,赵某被中南大学湘雅二医院医生诊断为“左眼已失明”,需进行左眼角膜移植手术。

在中国裁判文书网搜索,贵州省贵阳市、云南省玉溪市、山西省太原市、甘肃省兰州市等多地的爱尔眼科医院有限公司都曾因医疗纠纷被患者告上法庭,并被判决作出相应赔偿。有投资者认为,这些医疗纠纷则是爱尔眼科疯狂并购下的“后遗症”,即无能力掌控旗下所有医院。

资料显示,当前爱尔眼科旗下医疗机构数量已经超过600家,且有进一步扩展的趋势。通过疯狂并购,该公司上市11年来实现了业绩与股价的双双增长。

2009年10月,爱尔眼科登陆创业板,彼时其营收还只有6.06亿元。经历了十年的扩张并购后,2019年度该公司营收已到达99.9亿元,同期归母净利润达13.79亿元,其市值也从上市初的69亿元增长到如今的近3000亿元。

香颂资本执行董事沈萌在接受《国际金融报》记者采访时表示,“爱尔眼科作为专科医院,内生成长模式可能不符合其快速扩大规模的目标,因此通过并购快速扩大并无不可。但问题在于,快速并购扩张后总部对于各个医院的管理是否能同步跟上,否则就很容易导致医院管理失控。标的交割并不意味着并购的结束,后续还需完成对标的的整合,而爱尔眼科的问题恰恰就是在快速并购扩张的同时忽略了对并购后的整合和质量管理。”

医疗健康行业高级分析师陈乔姗则对《国际金融报》记者补充道,管理团队能否彻底贯彻总部的管理思想是公司掌控并购标的的关键因素之一。

对此,吴士君对《国际金融报》记者表示,“公司从未有过‘疯狂并购’。公司的并购始终围绕战略目标有序进行,并确保了医疗质量以及医疗标准的全面赋能。”

吴士君进一步指出,“作为医疗机构纠纷难以避免,一直以来公司的医疗质量把控较好,某些标准甚至高于国家标准,所以事故率和纠纷率极低。同时,公司的风险控制体系也在不断完善,例如投保医疗责任险等。实际上,绝大多数的医疗纠纷并非医疗事故,纠纷是沟通问题或服务质量引起的,做好沟通就解决,所以服务无止境。”