原标题:中国罕王的“斜杠青年”进化论

提及新能源,世人只知光伏,却不知道在新能源的历史上,old money不是光伏,而是风电。

风电浪潮,始于90年代“乘风计划”,兴于2003年政策入场。彼时,吹动风机桨叶的两股政策风,来头都不小:前一股是风电特许权招标政策,电网公司开始向风电投资者购电;后一股,是著名的《中华人民共和国可再生能源法》,让风电获得了钦定的产业地位。

此后十五年,风机桨叶转得时慢时快。年装机量指标三上两下,弃风率起起伏伏,周期性十足。十五年来,累计装机虽然小胜光伏,在资本市场上的影响力,却相差甚远。

不过,自去年以来,风电抬头,景气上扬,周期岁月总算告一段落。在这背后,推动的因素有小有大。小的层面,源于补贴退坡,引发了风机陆海抢装潮;大的层面,源于碳中和背景下,能源结构转型推动。

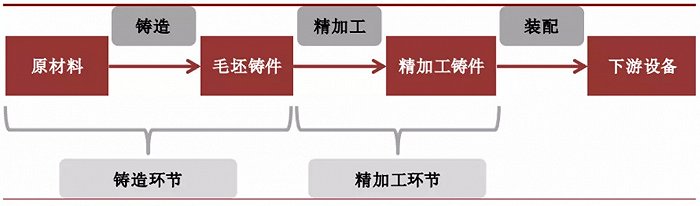

宏观发力,微观受益。无论是风电抢装,还是能源转型,体现在风电产业上,都助推了产业链壮大。但链条有上下,传导有先后,传导最快、受益最早的,当属位于产业链上游的原材料。

在形形色色的风机原材料中,电机会用到稀土永磁,桨叶会用到玻璃纤维和碳纤维,塔架会用到结构钢,而轮毂、底座、定子主轴、行星架这些铸件,则无一例外地会用到一种原材料:球墨铸铁。它的背后,正是本文要描述的主角:中国罕王(03788.HK)。

01 球墨铸铁老师傅

球墨铸铁,是一个初中化学课本出现过的名词。在铸造冶金的行话里,它俗称球铁。

球墨铸铁得享此名,在于铸铁内部的碳成分,最后以何种石墨形态析出。条片状,得到灰口铸铁;蠕虫状,得到蠕墨铸铁;团絮状,得到可锻铸铁,呈球状时,就得到球墨铸铁。

球墨铸铁有一系列特性,强度、韧性、塑性的综合性能高,耐磨、减振、铸造工艺性能好。可以用来制造各种动力机械零部件。所以业内又延伸出一个说法:“以铁代钢”。

“以铁代钢”的一个重要场景,就是风电铸件。

光伏发电靠硅片,风力发电靠风机,两者看起来毫无联系,却有个共同遭遇——工作环境恶劣。除了日晒雨淋,风机铸件要在几十到超百米的高空、承受-20到40℃的温度,海上风机要暴露在潮湿高盐环境下,连续运营二十年抵抗疲劳与腐蚀,同时还有一个要求:不能出质量事故。

这种“要马跑,不给马吃草”的狠心操作,对风电铸件的力学性能提出了高要求。风电铸件厂的质检工程师们每天挂念的,都是缩松、渣量、畸变、抗拉强度、冲击功这些关键指标。任何一项不达标,都可能导致风机停摆。

为了避免“百米高空修风机”的尴尬,风电铸件的最佳状态,其实是不出问题。但要达到这个状态,除了铸造工艺“打铁自身硬”,根源还在原材料品质上。

球墨铸铁有个根源指标:石墨球化级别。

这个指标,指的是铸铁内石墨形成球状的比率。普通铸件,球化级别达到4级,有70%的球化率,拿来铸个井盖已经足够了。但风电铸件不能用井盖的低标准,2级的球化级别,90%以上的球化率,是必须的。

想达到这个级别的球化率,在工艺上并不容易。原因在于铁液里有多种杂质元素。其中最干扰最大的反球化元素,就是硫。

在从铁液到球墨铸铁的球化反应中,硫会消耗球化剂里的镁和铼,阻碍碳元素石墨化、降低球化率。硫化物的夹渣还会在铁液凝固前回硫,再次消耗球化元素,加快球化衰退,进一步影响球化率。

除了选优质炉料、脱硫、扒渣之外,工艺里还包括预脱氧、去钛、大剂量硅铁孕育等技术。它的总原则,就是让石墨的基面和柱面平衡生长,既不能让柱面长得太快影响成球,也不能让基面长得太快变成开花石墨。最后得到符合参数要求的球墨铸铁。

所以材料制造这门生意,在本质上有点类似于烹饪,看起来都是技巧组合,实际上是过程控制。名厨和普通厨师之间的细微差距,导向的结果天差地别。配方、工艺、原料……“人机物法环”的工业生产因素,既需要长期积累,也需要渐进改善。

这造成了另外一个结果——风电的铸件厂商,为了最大程度地保持品质稳定,避免波动,也会追求原材料供应商的稳定。去观察风电铸件行业前五家企业,会发现它们的材料供应商都很稳定,没有大问题,绝不会轻易更换。

这延伸出了一个效应,在球墨铸铁的行业里,有一个集中度趋高的现象——市场份额,最终会流向产能无虞,品质无忧的材料供应商。其中的道理也很简单:规避风险,买的是放心,该花的钱,一分也不能省。

这铸就了球墨铸铁行业里,中国罕王的特殊地位。它的高纯铁板块,是中国最大的风电球墨铸铁生产者,其主要产品的销量,占中国总量的50%以上。

支撑这个市场地位的,其一在质,其二在量。

对于大众消费者,中国罕王有些陌生,在钢铁行业,却是业内熟知的老牌矿企。它麾下的铁矿主力毛公矿,位于辽宁鞍山成矿带。拥有品位高达68%的磁铁矿。硫、磷、钛、锰等杂质和反球化元素含量极低,正适合作为优质生产原材料。

依靠历史上对科技研发的投入,罕王炼成了球墨铸铁界的老师傅。多项隶属于公司的国家级发明专利,多年的生产运营,帮助公司在产品技术上形成了深厚积累。

再回顾一下罕王过去两年的历史,可以发现公司在2019年4月份到9月份,悄悄做了一件大事——技术改造。罕王为这次技术改造,付出的成本是停产五个月,损失了超过40%的球铁产能,42.45%的对应营收。

但这次改造,又非做不可。原因在于它通过采用先进设备、提高自动化程度,在增进生产效率的同时,将年产能从56万吨,增加到66万吨。2020年末,公司又完成对本溪玉麒麟新材料的收购,一次性将年产能提升到93万吨。

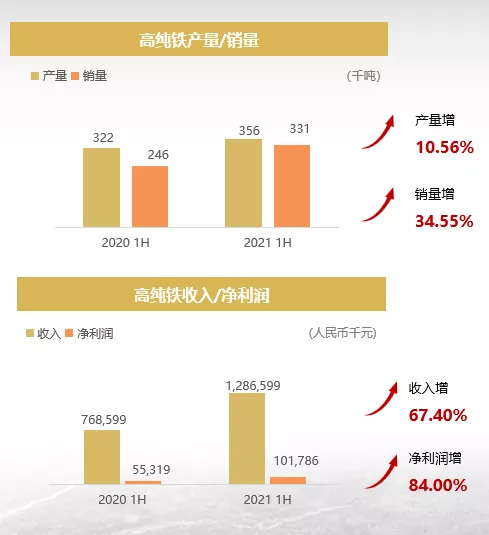

要质有质,要量有量,这种高质而稳定的产能输出,保障了国内近年来的风电铸件用铁,五成以上来自于中国罕王。体现在财务数据上,是2021年半年报中33万吨的销量,12.87亿元的销售收入,以及高达34.55%和67.4%的同比增长。

那么问题来了,罕王在这个财报季表现出的漂亮增长,是否可以持续?

02 风从海上来

风电行业,有些共识,人人皆知。

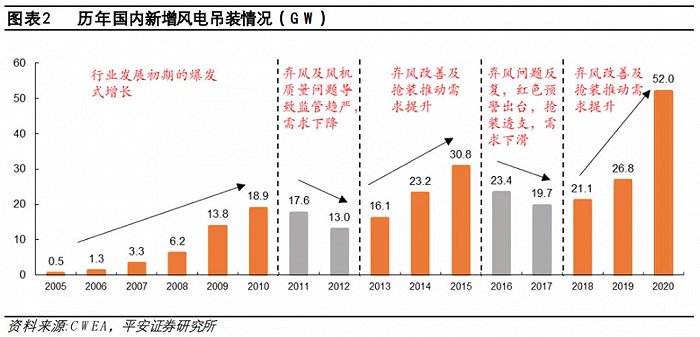

比如碳中和引领的长期确定性,比如“十四五”推动的装机超预期,2021年中国风电新增装机51GW的预测,以及2021年保障性并网不低90GW的规模……这些都是利好产业链的大背景,也是对中国罕王业绩形成持续助推的因素。

但凡事不能只看一层,行业内还有一些认识,就属于业内尽知,业外不晓。这些因素,才是不仅让产业链各环节玩家跑起来,甚至跑得更快的动力。

比如大背景下,风电的前景,在海而不在陆,风机的趋势,向大而不向小。

所谓“在海而不在陆”,指的是海上风电的发展速度,要优于陆上风电的预测。

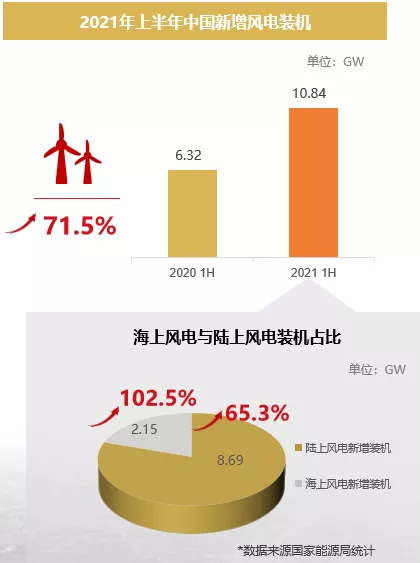

作为主管单位,国家能源局给了个统计结果,截止2021年6月底,全国风电累计装机达到292GW,其中陆上风电累计装机281GW、海上风电累计装机11.13GW。用历史结果两相对比,海上风电似乎绝对非主流,高度边缘化。

在2021年,这个趋势,就露出了一些转变迹象。上半年里,中国新增风电装机总量10.84GW,其中海上风电新增装机2.15GW,陆上新增8.69GW,看起来依然是陆上为尊。但去琢磨它们各自的增长幅度,却会发现海上风电同比增长了102.5%,甩开陆上风电的65.3%增长,足有四成差距。

这是一个很明显的弹性差异,如果它能够在接下来的几年里维持连续性。那么对于有能力进行海上风机供应的企业,会构成明显的业绩拉动。对于罕王而言,它的精准助推表现在,海上风电产品的特殊要求。

海上风电机组,长期暴露在潮湿和高盐的环境下,防腐要求远高于陆上风电,因此它的铸件,要格外适应海上风电抗腐蚀要求。而罕王的的低磷硫含量产品,正是适应海洋铸件的定向供应材料。

同样,出于降低单位成本的考虑,风电行业的风机,正沿着大兆瓦机型路线,造得越来越大——大功率、大叶片的新风机,自然要求铸件供应商提供配套的更大尺寸底座、轮毂、定子主轴与行星架,这也放大了对于原材料球墨铸铁的用量,构成了对于中国罕王的第一重利好。

同时,大尺寸的铸件,对抗疲劳性、可靠性指标也提出了更高的要求,这则是对中国罕王的第二重利好——它的低含钛量产品,具有更高的抗拉强度。

发生在风电行业的结构化调整,通过从宏观到微观,又从下游到上游的产业链传导,为中国罕王的高纯铁业务带来了直接的推动效应。

在过去的财报季里,高纯铁板块以接近于满产满销的状态,为罕王贡献了12.87亿元营收,在15.83亿的营收总盘子里,占据了81.3%的绝对份额。一个可预见的事实是,随着风电行业的背景拉动、风机机型、海陆增速的结构性调整,这一板块在罕王营收与利润中的权重,将会在相当长的区间内继续维系。

03 结语:“斜杠青年”进化论

人有斜杠青年,讲的是多才跨界、多重身份的优秀年轻人;公司有多重标签,最理想的状态是业务能够穿越周期、对冲波动、良好协同、长期上行,同时能够在资本市场上契合热点概念,构成公司对于资金的吸引力。

从斜杠青年、多重标签的角度上看,中国罕王是一个非常标准的样本。

它是资源生产商,麾下的高质量铁精矿,拥有100,234千吨的铁矿石资源量,在生产高品位(69%铁)的同时,能够保持373元/吨的低现金运营成本。在2020年铁矿石整体价格上扬的顺周期里,构成了罕王现金流来源的稳定一极。

它是逆周期资源的持有者。黄金价格为每盎司1640澳元的低位时期,罕王凭借老矿商在采矿业务上熟稔,成功收购了澳洲上市的PGO黄金公司。2021年7月9日现货黄金价格已达2435澳元/盎司,凭借Mt Bundy金矿项目拥有243.8万盎司黄金资源量,形成了铁周期的对冲业务。

它抚育了自己的护城河业务,在风电产业链上游原材料这个细分产业里,奠定了占据半数份额的龙头地位。而在“发电—运输—储能”的碳中和大三角中,风电、光伏、氢能共同构成了中国罕王全面铺开、饱和押注的新能源策略。

从矿业资源生产商,到叠加多重标签的新能源材料供应商,中国罕王完成了自己在业务模式上的转变,但对于资本市场而言,能否认识到这个转变,乃是重塑认知,享受预期差的来源。