原标题:突然卖掉重庆、成都首入项目,大发地产怎么了

成都集中供地,一些外地中小房企,也按捺不住拿地热情。

6月10日竞拍的7宗地块中,位于长流河公园附近的青白江区1号地块,由上海房企大发地产以4300元/平方米+自持4%斩获,溢价率10.26%,计容建面为90814.07平方米。

留意成都地产市场的朋友,对大发地产应该有所耳闻。自2018年入蓉以来,大发在成都的动静越来越大,这次集中供地,大发出手在意料之中。

不过令人费解的是,就在成都拿地的前一天,大发地产发布公告,与成都坤发房地产开发有限公司订立股权转让协议:

两个公司对应的项目,分别是重庆大发熙悦书山境和成都邛崃大发融悦和府项目。并且,它们正是大发地产入渝、入蓉的首作。

一边在成渝积极拿地,一边又卖掉首入作品,立志深耕成渝的大发地产,到底怎么了?

01

官网信息显示,大发地产1996年在上海成立,2003年首进南京,2008年布局安徽,作为上市房企,其业务重心基本上集中在长三角区域。

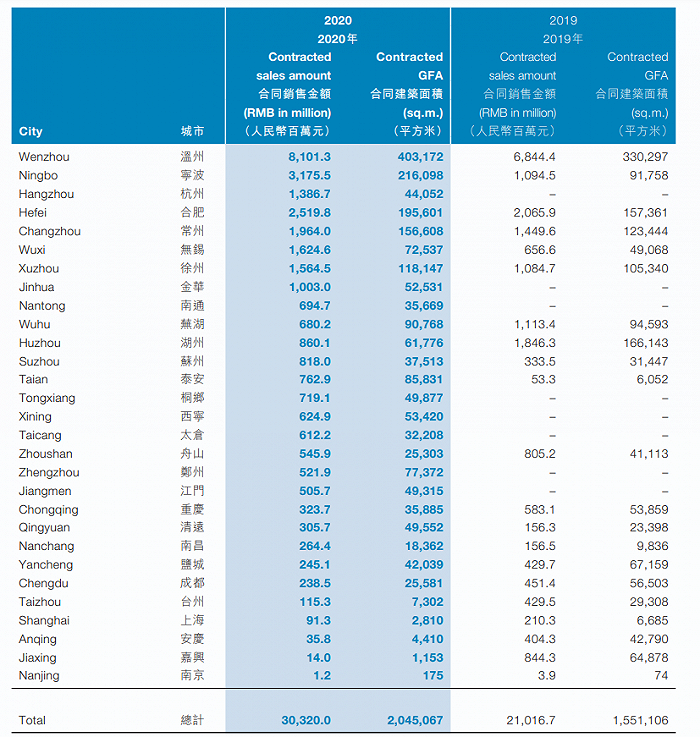

据年报,2020年大发地产的合同销售额约303亿元,同比增长44%。

分地区看,销售额10亿元以上的城市为温州、宁波、杭州、合肥、常州、无锡、徐州和金华,全位于长三角。

土储方面,到2020年年底,共拥有总土地储备约670万平方米,总货值约1000亿元,其中长三角占到了80%。

考虑到区域布局集中的风险,近两年大发地产开始加速外拓。2018年8月,大发地产连下两城,同一日在重庆巴南、成都邛崃拍下两宗土地,正式进军成渝。这便是前述两个项目。

对有升值潜力的成渝地区,大发地产很快展现出了很强的兴趣,2018年的在重庆和成都的同频落子,只是拓土成渝的开始。

一个重要参照是,今年,大发地产将公司战略从“1+5+X”的策略转变为“1+1+X”,其中两个“1”分别是长三角和成渝地区。

而在今年年初的业绩会上,董事长葛一暘提到:

业务层面,大发地产在成渝加仓的力度,很直观地反馈到了年报中。

到2020年,大发地产进入短短两年时间,在成渝的项目数就增加到了8个。

另外,2020年22块新增土储中,成都、重庆和绵阳等西南区域城市的占比达到了26%左右,明显上升。

其中,仅在成都一城,2020年新增土储便占到了新增总面积的18%,仅次于已经深耕多年的温州。

02

那么,既然大发地产要继续加码成渝,为何又矛盾地卖掉了在重庆和成都的首进作品?

对房企来说,首作的标杆意义毋庸置疑,它是房企外拓过程中,在本地站稳脚跟的第一步。

西部菌查询大发地产官网发现,成都邛崃大发融悦和府项目在2019年5月开盘,参考价在9500元每平米左右,目前已经是处于尾盘状态。

而重庆熙悦书山境项目在2019年4月开盘,包括高层、洋房、叠拼别墅等形态,目前是在售状态,也是重庆在售的两个楼盘之一。

对于此次出售举动,大发地产在公告中解释为,“改善本集团的资产周转率并产生额外现金流入”,“提升集团收购或投资其他地块或物业项目的能力”。

这一公告的潜台词已相当明显。结合大发的战略调整,以及集中土拍拿地的细节看,作价出售以优化整合资源,多少能反映出大发地产在当前的现金流紧缺现状。

毕竟,如果资金足够充裕,大发地产没有必要卖掉已经成型的项目。而且,本来就规模有限的大发地产,在之前就曾多次卖卖卖。

据不完全统计,去年下半年,大发地产就接连卖掉了4家子公司股权,而被转让股权的子公司分别位于上海、宁波、芜湖等长三角城市。

对于出售资产,大发地产此前曾对媒体表示,“就是项目公司的正常运营操作,跟资金也没有什么关系”。

但值得注意的是,去年上半年,大发地产现金短债比为0.58,净负债率为113%,扣除预收款后的资产负债率为71%,债务情况已经算处于行业高位。

去年下半年,三道红线出炉,大发地产到年底全面降为绿档——经营资产负债比率为61%,扣除预售款项后的资产负债率69%,总现金短债比为1.4倍。

从全面踩线到全面过关,大发地产在降杠杆、降负债上的奇效,下半年连续变卖资产项目的举动,无疑起到了重要作用。而大发地产对政策的敏感背后,可谓实实在在的债务压力。

而此次一边卖一边买,也再次折射出作为中小型房企的大发地产,在全新的监管融资环境下开疆拓土所面临的生存压力。

03

抛开产品能力不谈,大发地产在成渝的辗转腾挪,确实让人对它的市场作为产生怀疑。

一方面,不管是重庆,还是成都,几乎都是大型房企扎堆的地方,竞争异常激烈,这从两地的首次集中土拍的竞拍企业就能看得很清楚。

另一方面,随着政策收紧,在融资、拿地等环节,中小型房企的生存压力逐渐加大。

而大发地产不仅进入成渝时间晚,自身的规模体量也严重不足,缺少足够的市场竞争力。

2020年大发地产的销售额为303亿元,同比增长达到可观的44%,而2021年360亿元的目标销售额,也排在2020年百强榜的80名开外。

其他几项指标中,营业收入约91.88亿元,同比增长24%;实现净利润约7.15亿元,同比增长19%;实现毛利润19.18亿元,同比增长13%。

这次边买边卖的调整,也说明“小而美”的大发地产,在降杠杆的政策要求下,储备的资源有限,外拓能力不足。

其实,此前大发地产在成渝的一些项目,并不都独立操盘。比如去年10月,大发地产在成都高新区拿地,该项目就是和华宇集团合作。

另外,去年的3月,大发地产还和领地集团正式签署战略合作协议,双方正式结为战略合作伙伴,全面开放项目合作,建立资源共享、高层互访机制。

和熟悉本地市场的房企合作,当然有利于快速站稳脚跟,快速做大规模,但它同样意味着要适当牺牲利润。对大发地产来说,这无疑是一把双刃剑。

当然,大发地产并没有太多的选择余地。

作为一个已经有25年历史的房企,论资历,大发地产不比那些头部房企更年轻,但论销售规模和市场竞争力,却有着天壤之别。

错过了扩张的黄金年代,又面临着前所未有的监管环境,大发地产想要走出长三角,打造成渝第二主场,真正实现“大发”,似乎没那么容易。