作者"Eastland

头图|视觉中国,图中人物为分众传媒董事长江南春

2021年4月22日,分众传媒(002027.SZ)发布《2021年第一季度报告》时“抖了个机灵”,预告称:“2021年H1将实现净利润28.3亿~28.9亿,同比增长243.7%~261.9%。”

上市公司对正式发布的业绩预告负有法律责任,即便收入及成本已然锁定,提前两个月“立贴为证”还是有些“任性”,弊端很明显。

2018年7月,阿里及关联方携150亿入股分众传媒成为第二大股东并签署《合作框架协议》。不幸的是,分众传媒2019年的业绩非常不理想。2020年边“纠偏”边“抗疫”,业绩艰难回升。

2020年Q4、2021年Q4,连续两个季度的财务数据相当靓丽,投资人看到一丝曙光。在此背景下,提前2个多月“预喜”的动机可能是市值管理。与多次回购股票并注销股票一样,此举效果有限,分众传媒最新市值1527亿。

规模滞涨

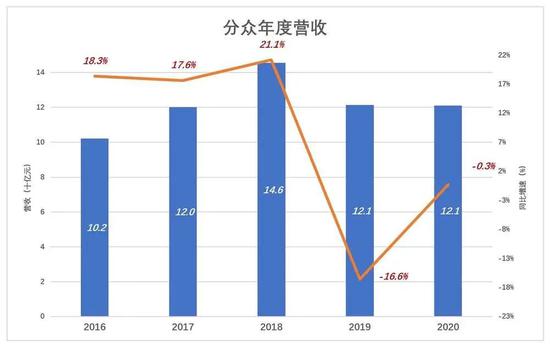

1)营收“原地踏步”

2018年,分众营收同比增长21.1%,达到峰值146亿;2019年骤降16.6%,至121亿;2020年小幅下滑0.3%。

即便2021年营收突破历史峰值,投资人仍难免有这样的疑问:分众传媒离天花板还有多远?

分众传媒营收主要来自楼宇媒体和影院媒体。

2019年,楼宇媒体收入100.5亿元、占比82.8%;影院媒体营收19.8亿、占比16.3%。

由于疫情影响,2020年影院媒体收入降至4.8亿、占比不到4%;楼宇媒体收入115.8亿、占比提高到95.7%。

2020年分众营收与2017年持平,而净利润率为2017年的三分之二。无论以往给人的感觉多么优秀,对今天的分众传媒都不应给予高达38倍PE的估值。

2)媒体资源冲高回落

2017年以来,分众自营媒体资源规模呈现冲高回落。

2017年自营媒体总数152万台(指设备,下同);

2018年获得阿里战略投资后,媒体规模暴涨,年末资源总数达266万台、同比增加75.4%。

2019年末降至249万台、同比减少6.5%;

2020年末进一步降至237万台、降幅4.7%。

分众还通过参股、加盟等方式获得媒体资源。

截至2018年末,运营媒体总数277万台,其中自营266万台、占比96%;

截至2019年末,运营媒体总数263万台、同比减少5.2%,其中自营249万台、占比94.7%;

截至2020年末,运营媒体总数260万台,其中自营237万台、占比91.4%。

另外,分众影院媒体规模大致维持在2000家左右、大约1.2万块银幕。

3)楼宇业务是主角

楼宇媒体分为电梯电视和电梯海报两类。

电梯电视通常设置在电梯门两侧,以高清屏幕、声画结合方式循环播放。通过对等待电梯的受众进行密集“洗脑”,令品牌形象深入人心,主要面向都市上班族,覆盖63个城市。

电梯海报置于封闭的电梯空间内,令受众在搭乘过程中对广告产生有效记忆,覆盖130个城市。

在分众运营的电梯媒体中,电视、电梯“三七开”的格局已保持多年。截至2020年末分众运营的260万台媒体设备中,电梯电视70.7万台(其中68.3万台自营)、占比27.2%;电梯海报版位达169万块、占比72.8%。

2017年,影院媒体给分众带来的广告收入达到23亿,2018年小幅提高到24亿;2019年回落到20亿,占营收的17.2%。

2020年,由于疫情期间影院停业,影院媒体收入4.78亿,同比减少75.9%,每家合作影院获得广告收入不到24万(2019年每家影院广告收入约为99万)。

影院业务营收占比小,加上毛利润率较楼宇业务低几十个百分点,因此难以成为值得关注的利润来源。

4)楼宇媒体广告收入

2017年

2017年分众楼宇媒体总数约为175万台,楼宇广告收入93.8亿,平均每个媒体版位广告收入5350元。

2017年175万台楼宇媒体中,电梯电视32万台、占比18.2%,电梯海报143.4万台、占比81.8%。

2018年

2018年7月,分众引入阿里及关联方150亿战略投资并签署《合作框架协议》,预计三年内涉资不超过50亿元。

在此背景下,分众开启了“扫货模式”,至2018年末楼宇媒体总数大幅增至277万台,楼宇广告收入121亿,平均每个媒体版位广告收入4360元。

2018年277万台楼宇媒体中,电梯电视75万台、同比增长135%;电梯海报202万台、同比增长41%。

2018年电梯电视占媒体资源的比例从2017年的18%增至27%。电梯电视收费远高于电梯海报,按理说2018年单块版位广告收入应高于2017年,实际情况却是降低了18.6%。

2019年

2019年分众楼宇媒体总数回落到263万台,楼宇广告收入降至100亿,平均每个媒体版位广告收入3830元。

2019年电梯电视占媒体资源的比例从2018年的27%增至28%,而单块版位广告收入却降了12.2%。

2020年

2020年分众楼宇媒体总数小幅回落至260万台,楼宇广告收入116亿,平均每个媒体版位广告收入回升到4460元。

2020年电梯电视占媒体资源的比例为27.2%,比2018年高0.2个百分点,单块版位广告收入高2.4%,剔除通胀因素勉强持平。

2017年以来楼宇媒体数量与相关收入的变化说明,广告主对梯媒需求有限,并不是砸钱圈占资源,广告收入就会滚滚而来。

三年一梦

2018年拿到150亿后的扩张没有收到预想的效果,反倒十分惨淡。

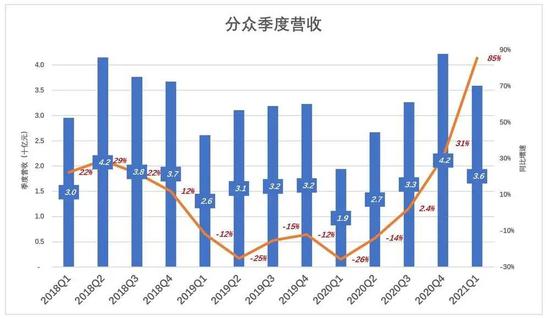

2018年Q2,营收41.5亿、同比增长28.9%。下半年营收环比下降、同比增速显著回落:Q3、Q4营收分别为38亿、37亿,同比增速分别为22%、12%;

进入2019年形势更糟,Q1营收26亿、同比下降12%,Q2营收31亿、同比下降25%……

媒体资源骤增,广告主一时难以消化,与其闲置不如让利,这就是广告收入下降原因。2019年单位资源牌位广告收入较2017年低28.5%!

原想广告主尝到甜头会慷慨解囊,不料降价容易提价难。而租金、折旧、电耗、人工、运维成本“刚性十足”,“让利”难以为继。

分众被迫收缩战线,到2020年末楼宇资源总数260万台,比2018年末减少6.4%,单位资源牌位广告收入才与2018年勉强持平。

2021年Q1,疫情冲击下营收再降26%,仅为2018年Q1的65%。

2020年Q4营收增速显著回升。2021年Q1营收36亿、同比增长85%(比2018年Q1高21.4%)。2021年Q1,扣非净利润12.2亿(2020年Q1亏损2422万),经营活动现金净流入15.7亿(2020年Q1净流入6.6亿)。

形势一片大好,分众迫不及待“预喜”的心情可以理解。

回过头来看,2018年前后楼宇广告市场已逼近天花板。但当年的分众感觉不到,认为只要有钱、有合作伙伴就能更上一层楼。

在阿里的帮助下,分众传媒做了一个梦,如今只能收拾心情重新出发。

“风韵犹存”的绩优股

1)见机行事

分众主要成本为:媒体租赁成本、职工薪酬、设备折旧。

2018年、2020年,媒体租赁成本分别为35亿、30亿,均占当年营收的24%。

《2019年报》称“自2018年第二季度起,为实现中长期战略目标,公司大幅扩张电梯电视、电梯海报媒体资源”。

2018年激进扩张的恶果体现在2019年——租赁成本达47亿、同比增长32.7%,占本年营收的38.7%。其中楼宇媒体租赁成本上涨46.7%,影院媒体租赁成本上涨7.8%。

2019年职工薪酬也达到峰值——8830万元,占营收的7.3%,较2018年高3.2个百分点。

在疯狂扩张的2019年,营收不增反降16.6%,成本上长35.3%(其中楼宇业务成本上涨45.3%),毛利润下降43.1%,毛利润率暴跌至45.2%,较2018年骤降21个百分点!

2019年末,分众“优化和梳理楼宇媒体资源网络”,“相较于2018年末,2019年末境内自营电梯电视媒体和海报媒体分别减少3.3万和15.8万个”。

幸亏分众见机行事,否则2020年疫情带来的损失会更大,恢复得也不会这样快。

分众传媒并未恢复元气。2017年,楼宇业务、影院业务毛利润率分别为76.7%、57.6%;2019年达到的低谷分别是47.8%、33.7%;2020年分别恢复到64.1%、37.8%,与“大跃进”前的2017年相差很远。#再也回不去#

2)保持绩优股风范

用蓝色折线代表毛利润(率),彩色堆叠柱代表销售费用(率)和管理费用(率)。蓝色“淹没”彩色时,公司才会取得经营利润。

2018年毛利润达96亿,销售费用、管理费用合计27.4亿;毛利润率66.2%,两项费用合计占营收的18.9%。净利润57.9亿,净利润率高达39.8%。

2019年毛利润降至55亿,销售费用、管理费用合计28.2亿;毛利润率45.2%,两项费用合计占营收的23.3%。净利润骤降至18.6亿,净利润率15.3%。

2020年毛利润回升至77亿,销售费用、管理费用合计28.3亿;毛利润率63.2%,两项费用合计占营收的23.4%。净利润、净利润率分别回升到40亿、33.1%。

在最“不靠谱”的2019年,仍然保持绩优股的风范,足见分众的成本、费用控制能力之强。

分众证明了什么

分众传媒自我定义为——城市生活圈媒体网络。在国内330个城市及海外30多个城市,无论工作场景、生活场景还是娱乐场景,有人的地方就有分众。

另据益普索《中国广告语盘点》,2020年TOP10广告语中,47%的消费者认知渠道源于电视广告,56%源于互联网媒体,83%源于电梯媒体。而“梯媒”几乎是分众独占的赛道,这是部分投资机构看好分众传媒的理由。

说一千道一万,衡量媒体价值的权威标准只有广告收入。广告主一不凭好恶、二不听说辞,只看效果。

在2018年H2~2019H1这段时间内,分众大幅增持楼宇媒体资源,业绩却一败涂地,说明梯媒赛道并非“黄金铺就”:

一是单向传播,没有互动。

有句名言“我知道一半广告投入被浪费了,但不知是哪一半”。互联网广告可以根据点击、页面停留时间等线索减少浪费,梯媒对此无能为力。

二是不友好。

做得最好的是电商平台,能够基于大数据推测用户对什么商品感兴趣,进而实现千人千面的推荐。

某些新闻客户端做得很差,“种牙”“植发”“装修”“X舵手表一般多少钱”……任凭用户千百次点“不感兴趣”还是坚持推送、再推送。

梯媒受众连“不感兴趣”都没机会点,只能一遍遍听某男星“专门做拖把”的故事。

三是洗脑太刻意。

没有人能够逃避被洗脑,也没有人愿意被洗脑。小红书、知乎、新氧耐心搞“内容营销”,用户知道被“种草”一般不会反感。而“婚纱照,去哪拍”这种“噪音洗脑”“高频刺激”,收获的知名度不等于美誉度。

还有上面提到“专门做拖把”的广告。这样的广告环境不利吸引、留住“高大上”的广告主,还透支了明星的“无形资产”。

效果广告、内容营销渐成主流,梯媒只是部分广告主在特定阶段的选择。如果有一天,某婚纱照品牌想让自己“高端”,应该会选择其它方式。

分众传媒用实践证明,梯媒在国内300多座主要城市的市场也就100亿出头,基本不存在“爆发”的可能性。

无论近40倍的市盈率,还是超过12倍的市销率,分众传媒都有些被高估了。