原标题:前有“陌陌探探”后有“Uki”,九问Soul上市能否突围?

编者按:本文系专栏作者投稿,来源螳螂财经,作者陈小江。

从2016年Soul上线APP,到2019年开启商业化,再到2020年加速冲刺业绩。以灵魂社交出圈的陌生人社交平台Soul,在2021年正式踏上了赴美上市的征程。

日前,Soul正式向SEC提交招股书,申请在纳斯达克上市。有消息称,Soul的最高估值可达到20亿美元。对比赛道头部企业陌陌28.7亿美元的市值,无论盈利能力还是用户规模,都与陌陌尚有不小的距离的Soul,其估值是否过高,一时成为人们热议的话题。

除此之外,随着招股书公开,人们对Soul有更多认知的同时,疑虑也相应增加。围绕Soul烧钱过快、现金流紧张、营收越高亏损越大、前员工“钓鱼”打击对手Uki等一系列新老问题,也成为时下讨论的热点。

相比市场和舆论拷问来说,当下Soul还面临着一个更为棘手的法律诉讼。

据新华财经5月24日报道,上海牛咖信息科技有限公司(Uki)以不正当竞争事由,起诉上海任意门科技有限公司(Soul)已获立案,案号“(2021)沪0115民初37860号”,案件标的2693万元。目前,Soul已被冻结2693万元,而这可能不仅仅是钱的问题。

Soul流血上市,九大疑虑待解

上市虽然风光,但对很多企业来说,上市也是一道生死劫——企业信息公开的同时,也面临着来自方方面面的拷问和审视。Soul同样如此,在它身上至少还有九大疑虑待解。

第一,烧钱太快,何以解忧?

据招股书披露,截至2021年一季度末,Soul账上现金为4.75亿元。若按今年一季度的烧钱速度(4.71亿元),这笔钱只够烧3个月。

(图片来自Soul招股书)

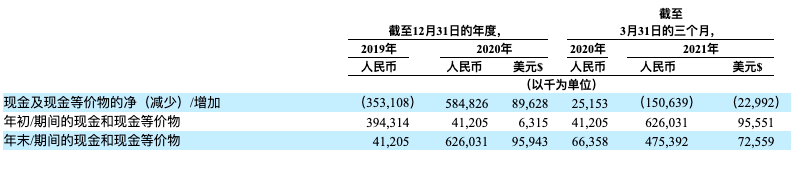

(图片来自Soul招股书)现金流紧张问题,不是Soul首次面临。招股书显示,截至2019年末、2020年末和2021年一季度末,Soul持有的现金和现金等价物分别为4121万元、6.26亿元和4.75亿元。而在同期,其现金及现金等价物净(减少)增加额分别为-3.53亿元、5.85亿元、-1.51亿元。

(图片来自Soul招股书)

(图片来自Soul招股书)这表明,在过去两年多Soul融资拿到的钱不断被烧光,其净现金流一直在流出。如何避免现金流紧张,为自身发展留下更多腾挪空间,是Soul首先要思考的问题。

第二,赚越多亏越多,商业模式跑通了吗?

现金流紧张背后,跟Soul的商业变现路径有关。

据招股书披露,Soul收入来源有三块:增值服务、广告收入、发行虚拟货币,目前的收入几乎全部来自增值服务,其它两块贡献有限。

数据显示,截至2019年末、2020年末、2021年一季度末,Soul收入分别为7071万元、4.98亿元、2.38亿元,赚钱能力一直在增加。

(图片来自新经济IPO)

(图片来自新经济IPO)但与此同时,其亏损也在加大,且越亏越猛。

2019年和2020年Soul分别亏损3.49亿元和6.01亿元,而2021年一季度就亏损了4.1亿元,两年多时间累积亏损13.6亿元。

赚得越多亏得越多的Soul,如何优化变现路径和效率,提升盈利能力是其要解决的第二个问题。

第三,用户在增长,但留存率不高,且增值服务不够“增值”。

由于在广告营销上大量投入,从2019年至今,Soul用户量大大增加。

截至2019年末、2020年末和2021年第一季度末,其月活用户分别为1150万、2080万和3230万。日活用户则分别为330万、590万以及910万。同期付费会员转化率也在增加,但增速有所放缓,分别为2.3%、4.5%和4.8%。

用户虽在增长,但留存率并不高。根据市场相关数据统计,Soul次月留存率仅有16.17%,低于探探的42.47%。

此外,用户数量和付费率不断提升,却仍然未解“赚得多亏得多”的难题,也意味着其增值服务对营收来说,依然不够“增值”。

第四,灵魂变味,付费关卡变多,广告与电商齐来,还能好好聊天吗?

对社交平台来说,如何平衡商业化与平台氛围,一直是个难题。

对Soul用户来说,上Soul只是想纯粹交朋友。但对Soul来说,商业化是一家商业公司的必经之路。

自2019年推行VAS增值服务开启商业化后,2020年第三季度Soul还增加了广告业务,并在2021年一季度上线Giftmoji社交电商,其变现路径在不断增加。只不过,当付费关卡变多,广告与电商齐来,有用户表示Soul的灵魂已经“变味”。

在知乎“你为什么卸载了Soul”的9394个回答中,排名第二的回答是:“低龄化,低素质化,戾气重,假文艺装温柔。”答主表示,很多人看到铺天盖地的恋爱广告来了后,发现看到都是找人打游戏的动态。

第五,发布虚拟货币,能曲线兑换实物商品,陌生人社交电商可行吗?

社交电商近年来很火,其本质是利用熟人之间的信任和推荐,实现快速转化,基础在于“熟人之间的社交关系”。从这个角度来看,Soul欲借Giftmoj发展社交电商难度不小。

按照招股书的说法,Giftmojis是可兑换为实体礼物的虚拟礼物,用户可以互相赠送,实物礼物则由Soul的供应商合作伙伴提供。该模式下Soul的盈利路径是赚取实物供应商采购价与平台销售价格间的差价。

购买Giftmojis需要用到平台的虚拟货币——灵魂币,Soul称它为App内使用的虚拟商品,其与人民币的单向兑换比例为5:1,不具备法定货币的性质和功能,充值后不能逆向兑换为人民币,也不能转让。

有意思的是,Soul用户用灵魂币购买Giftmojis——Giftmojis兑换实际商品,实现了用灵魂币曲线购买实际商品的路径。

而按照相关部门发布的《关于加强网络游戏虚拟货币管理工作的通知》规定,网络游戏虚拟货币的使用范围仅限于兑换发行企业自身所提供的虚拟服务,不得用以支付、购买实物产品或兑换其它企业的任何产品和服务。

因此,用灵魂币曲线兑换实物商品,是否会触及相关规定,值得Soul深思。

第六,陌生人社交,直播最赚钱。不看脸社交的Soul一直未上线直播,要不要上是个难题?

Soul的增值服务收入主要是指会员费。在2019年Soul推出会员功能“超级星人”和虚拟货币系统后,用户就可通过充值获得虚拟物品或功能特权。其核心在于满足用户个性化和炫耀的需求。

不过陌陌用走过的路证明,这并非一条变现“阳光道”,陌陌给出的解法是秀场直播——基于其“看脸社交”。

从2016年一季度开始,陌陌直播就超过会员订阅和移动营销,成为其第一大营收来源。到2020年,陌陌视频直播营收服务在总营收中占比高达64.1%,这也是其连续24个季度盈利的关键。

而主打“不看脸社交”的Soul一直未上线直播,要不要搭上直播这趟末班车,对Soul来说是个两难的问题——做直播,不看脸社交的核心变了。不做直播,如何去找到更有效的变现之路成为难题。

更重要的是,随着秀场直播的没落,陌陌也坦言后续可能无法通过此类服务继续增长或继续实现盈利。这意味着在变现路径上,Soul可选的路径又变窄了。

第七,腾讯是Soul最大股东,Soul会否被“管道化”?

在Soul招股书中风险因素提到这样一条,我们的主要股东之一(腾讯)提供与我们竞争的类似产品和服务。

从其股权架构来看,目前腾讯对Soul的持股为49.9%,超过其创始人兼CEO张璐持有的32%,是其外部最大单一股东,且拥有公司25.7%的投票权(张璐拥有65%的投票权)。

由于陌生人社交主打“交新朋友”,但交朋友这事是个低频需求,且成为朋友之后,陌生人也就成了熟人。成为熟人之后的用户会不会往微信、QQ等平台外流,Soul会否被“管道化”,也是其需要考虑的一个问题。

第八,隐瞒APP被下架处罚,涉嫌“设局”对手甩锅员工,Soul在担心啥?

据媒体报道称,2019年6月底,在国家“网络音频乱象的专项整治行动”中,26款音频平台分别被采取了约谈、下架、关停服务等阶梯处罚,主打语音社交的Soul正是其中一家——直到2019年8月底,Soul App才陆续在各大应用商店重新上架。同年11月13日,Soul在苹果应用商店再度被下架。

客观来说,陌陌、Soul这类陌生人社交平台以及其它一些音视频内容平台,都容易滋生出擦边球内容,对平台的内容审核能力要求比较高,这也行业难题。

有意思的是,Soul在招股书中称,2019年7月,由于Soul的数据隐私权措施存在某些缺陷,收到监管部门书面通知要求予以纠正,但没有对Soul施加任何惩罚。

(图片来自Soul招股书)

(图片来自Soul招股书)此外,据21世纪经济报道,Soul合伙人、前董事李某负责公司产品运营和内容审核等工作,2019年10月Soul下架后,李某为打击竞争对手,授意下属、公司员工范某搜集竞品Uki App平台上的违规内容,搜罗无果后竟自己注册(Uki)账号在对方平台上发布违规内容,然后截图向有关部门举报。这一自我设局的恶意举报,直接导致Uki被下架处理三个月。如今这两人已被法院定罪。

有意思的是,在招股书中,Soul称“我们在此事中没有过失责任”,被网友戏谑为“甩锅员工”。

客观来讲,背后也确实有让人质疑的地方,一方面涉事员工为公司董事级别高层,其举动公司真不知情?另一方面,顶着可能坐牢和巨额罚款(法院判决两人赔偿Uki公司330万元)的风险,员工为了公司KPI如此铤而走险?此外,公司如此级别的员工,做出这么荒谬的事,至少从公众层面来看,公司的价值观也让人怀疑。

而Soul在招股书上如此表态,到底在担心什么呢?恐怕还是平台口碑问题。对任何平台来讲,好口碑树立不易,但倒下去却要容易得多。只不过,平台的口碑不取决平台的描述,却取决平台的行动,以及行业和用户的感知。

第九,前有强敌,后有追兵,可能涉嫌不正当竞争,Soul该如何突围。

再回到陌生人赛道,在Soul递交招股书的同一天,探探创始人王宇和潘滢退出公司具体管理事务,陌陌集团CEO王力将暂时兼任探探CEO一职。

这意味着在全资控股近三年后,陌陌开始对探探进行全面“操盘”,陌生人社交赛道的两位头部玩家的合体后再度进化,无疑会让后来者Soul压力更大。

数据显示,截止去年12月,陌陌注册用户突破1亿,探探全球累计注册用户突破4亿,除去重合用户,两者坐拥4-5亿用户体量,这对Soul来说几乎很难超越。

与此同时,从前员工设局恶意举报Uki来看,Soul对身后的Uki也颇为忌惮。而这一恶意事件爆发后,也带了几个影响。

一方面,相当于免费给Uki打了一个广告,约等于告诉用户Uki和Soul都在做同样的事,且旗鼓相当。

另一方面,从网络舆论来看,掀起了一股“力挺Uki,抵制Soul”的浪潮,网友几乎一边倒支持Uki,甚至下载支持。

此外,陌生人社交跟熟人社交不同,少了社交关系链的束缚,用户粘性主要来自玩法。由于Uki与Soul皆面向Z世代用户,主打兴趣社交、AI算法智能推荐,且都具备图文、语音等IM功能,用户重合、功能和玩法都差不多。如果硬说区别,就玩法来看,Uki可能更简单一点,而Soul则更复杂一些。

可见,上Soul还是上Uki去交新朋友,对很多用户来说区别不大。再在舆论支持下,已经重新上架的Uki注定会是Soul的一大强敌。

因此,就陌生人社交赛道来看,Soul前有陌陌和探探这一组合的强敌,后又有Uki这样的追兵,如何进攻和防御是个难题。

日前Uki以“不正当竞争”为由发起对Soul的民事诉讼被法院立案、且资金被冻结,又加深了资本市场和民众对Soul的担忧。如果Soul败诉,不仅会让紧张的现金流更紧张,也会让品牌形象和用户信任受损,更会让市场重新审视其用户增长的路径和可持续性是否可行?

总的来说,Soul踏上上市征程,算是取得了阶段性的成绩。但摆在Soul面前的并非一片坦途,在其前进的路上,依然有众多难题要解。

上市能暂缓“资金焦虑”,但难甩“用户焦虑”

短期来看,上市能暂缓Soul的“资金焦虑”,但难解其“用户焦虑”,而这也是Soul的最大焦虑。这从其一系列举措也能看出。

首先,Soul花了大量的钱用在广告营销和用户获取上,哪怕巨额亏损和现金流紧张,也在所不惜。

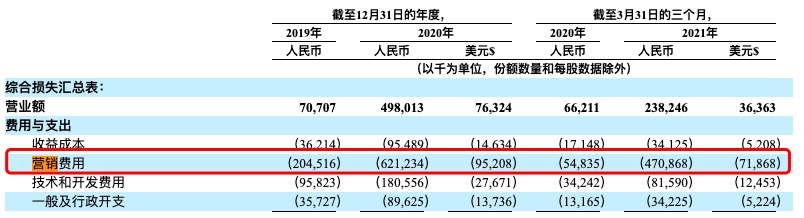

据招股书披露,2019和2020年,Soul的营销费用占收入的比例分别为289.2%和124.7%。在2021年一季度,该比例再次大幅上升至197.6%,远高于去年同期的82.8%。

从公司费用占比来看,Soul的费用支出主要分为市场营销费用、营收成本、研发费用和行政管理费用四大块,其中营销费用占比远超其它三者。以2020年为例,其营销费用占总成本的62.9%,后三者占比分别9.7%、18.3%和9.1%。

而Soul每次融来的钱,很快就会砸到营销上去。如在2020年Q2后拿到腾讯9亿多元投资的Soul,在接下来几个季度开启了疯狂烧钱模式。从2020年Q3到2021年Q1,Soul的营销费用分别达到2.13亿元、2.91亿元和4.71亿元。

其次,对竞争对手严防死守,哪怕友军也不例外。

区别于熟人社交,陌生人社交搭建关系链会相对尴尬,一旦陌生人成为熟人则有可能又会转移到熟人社交。这也是腾讯一边是Soul第一大股东,一边又被其在聊天界面屏蔽微信和QQ等相关关键词的原因。

若说害怕腾讯将其作为“管道”备胎,屏蔽友军腾讯的微信、QQ还属于正常焦虑。那么前员工对功能相似,用户日留存率更高的Uki恶意设局举报,其动作已经变形。

按照招股书披露,截至2019年末,Soul月活用户和日活用户分别为1150万和330万。而Uki创始人兼CEO孙铭君在接受钛媒体App采访时表示,在2019年下架前,Uki的用户规模已达千万级,日活也达到了百万级左右,且正处与快速增长阶段——从2018年到2019年底,用户增长近3倍,如果不下架可能会有4-5倍增长。

最重要的是,Uki的用户留存率还比Soul要高。

据MOB研究院在2019年6月发布的《2019年陌生人社交行业洞察》报告显示,彼时Uki日留存率为65%,高于Soul的41.7%。

因此,如果不被下架,在高速增长和高日留存率的情况下,Uki显然是Soul的一大劲敌,甚至现在谁领先还不好说。

据孙铭君估计,在产品下架的三个月内,从可量化的角度看,除公司收入之外,Uki错过了至少500万的新增用户。而不可量化的损失,包括品牌口碑折损可能导致老用户流失、影响新用户好感度、以及公司正常发展的势头等。

反过来,在Uki起诉Soul被立案后,一旦其“不正当竞争”被坐实(最终结果以法院判决为准)。那么Soul的商业口碑将出现坍塌式下滑,老用户流失、新用户好感度降低等可能会在Soul上演。这对Soul和整个陌生人社交赛道来说,可能都将是一次大转折点。

总而言之,对陌生人社交平台来说,用户体量仍是决定企业发展的底线和上限,用户规模扩大后,收入会上涨,变现路径也有了更多选择,对此Soul心知肚明。

但就其当下用户规模来讲,显然还不足以支撑其走向盈利正轨,也不足以迫近陌陌和探探,以及足够拉开与Uki等后来者的距离,这也让Soul感到焦虑和危机。

就像Soul在招股书中提到的那样,其产品最大的风险在于能否持续付费用户的增长。若在品牌口碑、用户隐私、数据安全等方面遭遇问题,用户不能如预期增长,那么全公司的运营也会遭遇重大影响。

从这个角度来看,上市也非Soul的“万能药”。通过上市,Soul能进一步扩大融资,缓解“资金焦虑”。但面对更复杂的“用户焦虑”,Soul显然还需要拿出更好的办法。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。