原标题:潮玩“线下巷战”:有门店日营业额10万+,首月客流超20万人

文|创业最前线 付艳翠

编辑|冯羽

潮玩品牌正在卖力书写“新故事”。

过去一年似乎成为潮玩品牌崛起的一年。头部品牌泡泡玛特成功赴港上市,市值一度超过千亿,盲盒更是成为年度级消费现象。企查查数据也显示,2020潮玩企业共注册342家,远超过2019年全年的潮玩企业注册量。

而线下零售门店作为潮玩品牌的重要销售渠道,也在试图不断抓住消费者的眼球。比如以前一直发力线上渠道的52TOYS,开始在线下积极投入。成立不到5个月时间的TOP TOY,在全国八座城市开出14家门店,并计划在今年开超过100家线下店。

曾几何时,人们对潮玩行业的第一印象就是泡泡玛特的盲盒“帝国”。盲盒也为泡泡玛特带来令人咂舌的造富能力,据其财报数据,2020年全年泡泡玛特一共卖出了超过5000万只潮流玩具,全年营收25.1亿元,调整后净利润5.9亿元。

但渐渐地,许多人认识到,盲盒不该是潮玩的全部——它应该是艺术、设计、潮流、绘画、雕塑等多元素理念的载体。

在品牌们看来,潮玩是大势所趋,而潮玩的线下故事则关乎未来。

1、扎堆的线下潮玩店

如果你生活在一线城市并经常去主流商圈逛街,你一定会发现各大商超内潮玩零售店已经是遍地开花。

「创业最前线」在北京市朝阳区某商场发现,仅逛了商场的两层,就发现有至少5家线下潮玩零售店。甚至,只间隔几家店铺,就相继出现泡泡玛特、酷客潮玩、KKV、名创优品、19八3等潮玩零售店。

相比零售店,机器人商店则更加“扎堆”,它们不仅会出现在各家零售店门口,而且往往相距不到10米,就又站立着另一品牌的机器人商店。

事实上,从去年下半年以来,潮玩市场就刮起了一股抢占线下渠道的新风。

先是KK集团在推出KK馆、KKV、THE COLORIST调色师之后,推出了潮玩集合店品牌X11,去年十一黄金周其华南首家旗舰店正式亮相后,这个五一,X11还将在上海淮海中路、成都春熙路、东莞CBD这三座城市齐开线下旗舰店。

据「创业最前线」获悉,其门店最高面积达3000平方,一站集合了全球近100+知名IP,覆盖包括盲盒、BJD、雕塑、拼装、指尖潮玩、玩偶等近20种品类,近10000+SKU。

(图/X11线下门店,由X11提供)

(图/X11线下门店,由X11提供)之后名创优品旗下独立品牌TOP TOY也于去年12月在线下渠道加码。其首家潮玩梦工厂店12月才面世,在之后短短的5个月间,就又开设了14家门店。

在2020年以前一直在发力线上渠道的52TOYS,也从去年开始大力布局线下渠道。更不用说线下渠道壁垒较高的泡泡玛特,其发布的2020年财报显示,泡泡玛特去年线下渠道门店数量达187家,新增线下门店76家;机器人商店数量达到1351家,新增526家。

不过,线下门店都要选择在核心商圈,但不管是商场还是商圈,黄金位置始终有限,谁能拿下来,谁就能率先在线下渠道领先于对手。

正如泡泡玛特创始人王宁曾透露的,在线下开盲盒店的门槛一点都不低。他表示,泡泡玛特开店都是在最好的商场,比如三里屯太古里、成都太古里就给了他们最好的位置。但这些商场并不是品牌有钱就可以开进去。

据「创业最前线」了解,泡泡玛特想开在 LV 店旁边,是需要通过商场和品牌的双重认证。只有他们认为你的产品、服务和店铺的状态可以配得上跟他做邻居,才能成功进驻。“零售店有很多繁琐的标准操作程序,这也正是我们用了五年多时间积累下来的门槛。”王宁无不感慨道。

不可否认,在各家品牌争相发展线下渠道后,一二线城市不免有些拥挤,开店速度也有所放缓。

最明显的数据是,截至2019年底,泡泡玛特曾在33个一二线城市开出114家潮玩零售店。但到去年6月,泡泡玛特已经在全国63个城市开出150多家门店。估算一下可知,之前泡泡玛特在一座城市平均能开出3.5家店,但之后半年内却只在30个城市新开了36家店,平均一座城市开店1.2家。

于是,潮玩品牌们争抢点位的目光,开始投向一二线城市以外的地区。

比如泡泡玛特线下营销负责人张晓阳就曾公开表示,泡泡玛特未来将在华南地区打造更多特色门店,并更注重线下体验。

泡泡玛特2020年财报数据显示,二线及其他城市的零售店数量从2019年的24家增长到50家,而二线及其他城市的机器人商店数量也从2019年的229家增加到451家。

近日,TOP TOY创始人孙元文也透露,公司已经在新疆、宁夏、内蒙等省会城市拿到了非常好的店铺。今年,其计划要开超过100家线下店,同时会开出大概500个无人售卖机。

孙元文表示,今年下半年TOP TOY的海外门店计划已经在进行中,同时已经在新加坡、美国、韩国、日本等国家开始选址。

显然,线下已经成为潮玩品牌角逐的新赛场。

2、追逐“摸盒”的体验感

实际上,国人对于潮玩的消费热情已经是有目共睹。

天猫《95后玩家剁手清单》显示,手办已成为95后最烧钱的五大爱好之首。有数据指出,超过45%的潮玩玩具消费者每年在潮玩玩具花费上超过500元,其中19.8%的消费者在2019年购买潮流玩具超过五次。更可观的数据是,2020年天猫潮玩消费用户规模比2019年增长100倍。

同时,本土潮玩市场已渐成气候。弗若斯特沙利文报告显示,2019年中国潮玩市场规模为207亿元(年复合增长率达到 34.6%),预计未来五年复合增长率将保持在30%左右 ,2024年预计达到760亿元。

市场正在发生的变化,也让线下渠道成为品牌们争相抢占的“香饽饽”。

正如TOP TOY所说,线下体验对于消费者而言感受更加真切,毕竟用户看到了产品,才能有购买欲。“年轻一族对于体验感是很看重的,我们和施华洛世奇合作推出的盲盒,他们仅凭一组照片其实很难下定决心购买。”孙元文说道。

事实确实如此,资深盲盒爱好者陈婷向「创业最前线」透露,虽然在各品牌的旗舰店也可以买到相应的玩具,但她还是不想在线上购买,“那就没有和朋友一起逛街以及摸盒子的乐趣了。”

与此同时,在线下购买潮玩的消费者看来,潮玩店经常会发售一些限量IP满足她们的收藏需求,所以她们往往每隔一段时间就要“故地重游”一次。

消费者的追捧,让品牌们看到了无限的赚钱机会,也有了持续争抢线下渠道的关键动力。

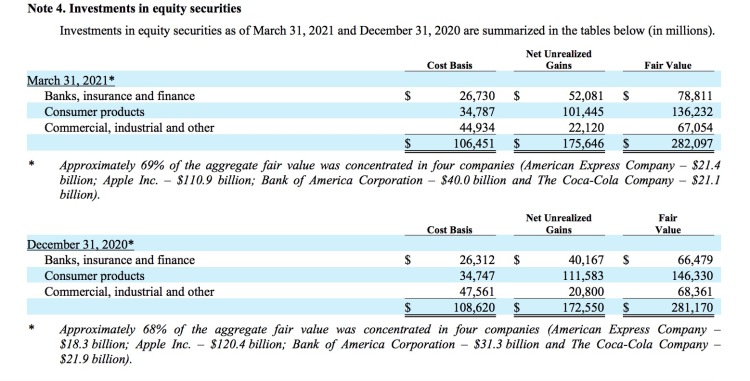

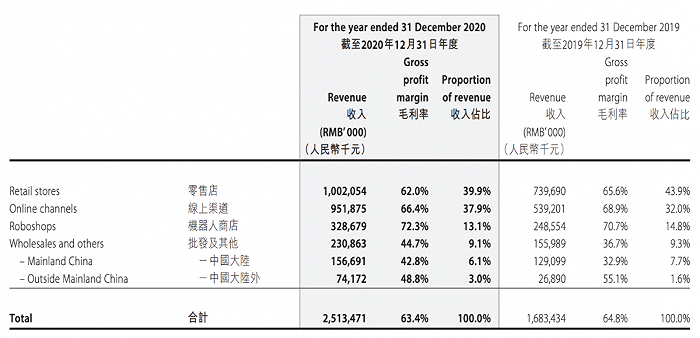

以泡泡玛特为例,据其2020年财报,泡泡玛特2020年零售店和机器人商店的收入较2019年分别增长了35.47%和32.24%,且该年度这两种销售渠道的收入占比为53%。

可见线下渠道正在成为其品牌营收的重要支柱。

(图/来自泡泡玛特2020年年报)

(图/来自泡泡玛特2020年年报)不仅是在行业深耕已久的潮玩品牌,就连刚成立不久的“萌新”,也在通过开设潮玩集合店的方式吸引更多年轻消费者。

据TOP TOY透露,其广州正佳店首月总客流量累计超20万人次,工作日营业额稳定保持在10万元以上,客单价高于200元。

“正佳广场店25%的消费者是回流客。”孙元文透露,广州正佳广场门店店长,在仅三个多月时间内,就有20多万粉丝加他微信,“近期他还开出一张5万元的雕像大单。”

孙元文表示,在过去两个月时间里,用户从买一个几十元的小手办,到慢慢买一个数万元的大雕像,用户在随着平台一起成长。

实际上,不仅是品牌店,三四线城市的线下潮玩店也过得风生水起。

从事潮玩二手交易平台的创业者刘伟告诉「创业最前线」,如今在线下开一家潮玩店,通过线下卖货,以及在闲鱼、微信群等平台卖盲盒,都能赚得不少。“我认识一位在山东做潮玩店的90后,就是在线下卖潮玩,‘卖得贼快’,不到半年就回本了。”

不仅如此,刘伟一位在济南经营手办、变形金刚等商品门店的朋友曾经向他感叹,潮玩行业过去不到一年的发展,比在前面十年发展得都快。

品牌争相入局,线下潮玩店正在显现出无限可能。

3、盲盒不是潮玩的终点

种种迹象表明,潮玩行业已经成为名副其实的风口,但想要打好这场仗却并不容易。

“潮玩行业正处于初期阶段,过去一段时间里我们所做的事情,深深感受到市场还存在许多问题。”孙元文总结道,如今的中国潮玩市场具有“三个单一”“三个分散”的特点。

他解释称,潮玩市场的产品、风格和地域过于单一,盲盒还是主流,以可爱风为主,地域还是一二线城市为主流。此外,品类分散,缺乏一体化专业平台;渠道分散,缺乏主流shopping mall店;产能分散,缺乏供应链整合。

“我们并不认为潮玩只有盲盒一个品类。”TOP TOY希望打破“潮玩等于盲盒”的刻板印象。

实际上,潮流玩具又称艺术玩具或设计师玩具,大概在上世纪末由香港设计师 Michael Lau 率先开创,是将艺术、设计、潮流、绘画、雕塑等多元素理念融入玩具载体。

而盲盒因为其特有的游戏性,让潮玩降低了外界对新IP的理解门槛,但潮流玩具不该只有盲盒这一单一产品。

但目前来说,品牌们想要打破盲盒在潮玩市场的地位并不容易。

一潮玩品牌集合店的店员透露,店里销量最火爆的产品就是盲盒,“周末每天的营业额都是10万元以上,大概有一半以上都是盲盒贡献的。”但「创业最前线」注意到,盲盒产品的陈列却仅占该集合店不到四分之一面积。

公开资料也显示,2020年上半年,盲盒为泡泡玛特贡献了80%的销售额。

在各大商超和潮玩零售店里,往往也是盲盒爱好者不时对着新出的盲盒“掂一掂”“捏一捏”,最终选出自认为能中“大奖”的盒子。

另一位资深设计师王成(化名)设计的潮玩销售情况似乎也在印证这一点。

王成一直在做潮玩设计工作,并在几年前与另外几位设计师成立了工作室。因为盲盒生产流程漫长,平均需要120天。且中小IP品牌订货量少,和工厂议价能力弱,故无法争取到最优生产价格,而推出一个盲盒系列至少需要100多万,对于他们这样的小工作室来说,根本支撑不下去。

为此,王成所在工作室设计的潮玩并未用盲盒的形式销售,反而是以小众潮玩的形式,在线上销售的同时,与潮玩集合店合作分成售卖产品。“这种形式下,我们线下的销量确实没有线上好。”

不仅如此,现阶段,不少盲盒设计师主打“萌”系列,靠可爱去吸引消费者,但这背后并没有潮流的元素或IP背后的故事去支持,这也让外界给盲盒的发展前景打上了一个问号。

线下店一般会以展示、营造氛围为基础,所以样品的作用非常重要。要让消费者对产品产生共鸣,最好的形式就是产品是一个成熟的IP。因为动漫模型所涵盖的内容,已经远远超过了玩具的范畴,可能包含了童年记忆,从而让消费者愿意为其买单。

“但没有内容支撑的产品,很难得到消费者长期的认同。”因此,对于潮玩行业来说,如何延长IP生命周期,并打开多元变现空间,成为行业普遍面临的难题。

同时,玩具的生产看似门槛不高,实则非常讲究。就拿风靡全球的乐高积木来说,即便是最普通的一块,乐高也会采用考究的塑料材质和生产工艺,其中更不乏多项专利,并经过严苛的品控后才流向市场。

但国内的潮玩市场却并不成熟。用孙元文的话说,整个潮玩生态不像汽车、手机、餐饮这样成熟的产业,拥有很高的上下游协同性。

“有实力的供应商找不到好的版权,而有实力的渠道商,却难寻优秀的供应商。”孙元文坦言,在近半年的实践中,他发现从IP到产品,整条产业链还存在着许多信息不对称的情况,而这一问题亟需马上解决。

虽然“盲盒第一股”泡泡玛特已经上市,但潮玩依旧属于新鲜行业。不可否认的是,随着行业玩家争相入局,过去十年里潮玩行业是一片荒芜景象,如今也逐渐开出花来。

*文中题图来自「创业最前线」图库,摄于泡泡玛特实体店;其他未署名配图来自「创业最前线」图库。