原标题:姚劲波“指责”贝壳涉嫌二选一,旗下安居客正式冲击港股

图片来源:视觉中国

图片来源:视觉中国实习记者 | 刘晓涵

记者 | 郭净净

在阿里巴巴因“二选一”被处以182.28亿元的反垄断巨额罚款后,4月10日,58同城网CEO、安居客董事会主席姚劲波在社交平台“指责”贝壳找房也涉嫌“二选一”垄断。姚称,“房产交易领域有更明目张胆的二选一包装成自愿,强烈呼吁国家反垄断罚款贝壳 40 亿(4% 标准)。”

图片来源:微博

图片来源:微博为何突然如此高调?姚劲波也毫不掩饰:“58安居客今年将作为挑战者全面进入新房交易领域,希望良性竞争能让行业更公平,老百姓买房更简单。”

不过,出师不利的是,围观者似乎对姚劲波的发言并不买账,大量网友在其账号之下吐槽58同城、安居客的假房源,后续姚劲波关闭评论。

图片来源:微博

图片来源:微博显然,作为新房交易领域的行业老大,贝壳找房将是“新入者”安居客最强大的对手。

时机更加“巧妙”的是,就在4月8日,姚劲波通过58同城控股的安居客集团向港交所递交了IPO招股书。

这是2020年9月将58同城私有化从美股退市后,姚劲波又一次冲刺资本市场,也是曾筹划赴美上市的安居客时隔7年后再次冲刺资本市场。

此次借安居客直接对抗贝壳找房,仍难掩其本身的尴尬。

安居客营收只有贝壳找房的八分之一

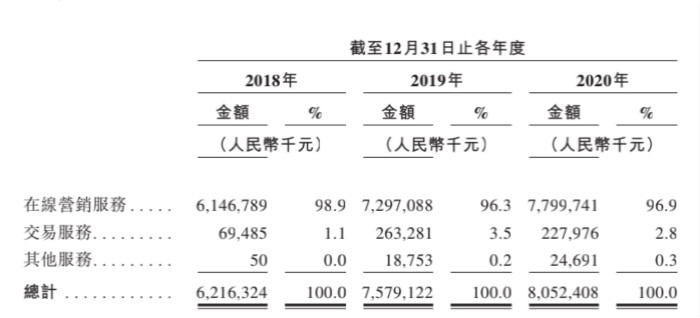

从业务看,安居客母公司是做信息分类出身的58同城,而安居客同样定位为一家信息服务平台,主要以收取信息服务费经营,业务构成分为:在线营销服务、交易服务及其他服务三部分。

梳理安居客发展史可以发现,成立于2007年的安居客一度也有独立上市的打算,此后因为单方面上调端口费用等原因,遭到一些大型房产中介公司的联合抵制,发展随之受挫。这时,在房产领域逐渐崛起的58同城开始觊觎这块肥肉,最终于2015年以2.67亿美元的价格将其收入囊中,该收购价较之前的估值大幅缩水。

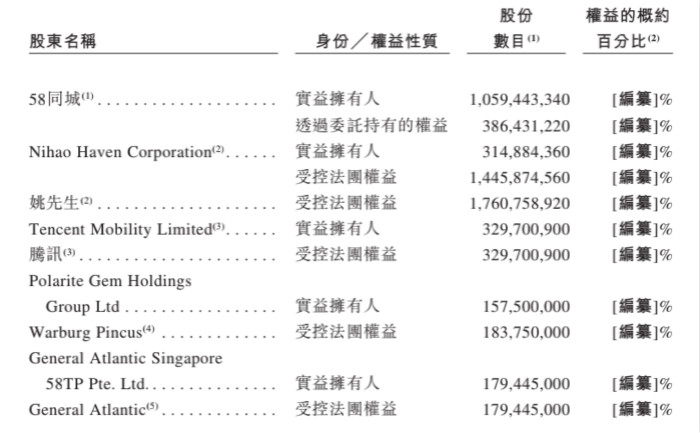

查询安居客招股书,目前安居客的主要股东中,58同城持股45.3%,实控人姚劲波持股13.5,此外腾讯持股14.1%亦是安居客的主要股东之一。上市前夕,碧桂园的关联全资子公司BEAM MERIT LIMITED领投,安居客共融资2.5亿美元。

图片来源:招股书

图片来源:招股书2020年9月,58同城完成私有化退市,姚劲波将此次58同城退市视为“全新的开始”,称公司会真正在车、房、人三领域扎根到产业互联网。不出其料,不到一年的时间,姚劲波开始分拆58同城旗下房产业务安居客、58房产、爱房、巧房,打包以“安居客集团”的名义冲击港交所,还未上市便与贝壳“结下梁子”。

虽然高调宣称要挑战“贝壳”,但安居客的营收却只有“贝壳”的八分之一,其他各项指标同样相去甚远。

营收方面,2018年至2020年,安居客营收分别为62.2亿元、75.8亿元、80.5亿元,贝壳同期营收分别为286.5亿元、460.2亿元、704.8亿元,2020年是安居客营收的八倍。

营收增速方面,安居客2019年、2020年增速分别为23%、7%,营收增速逐年下滑。2019年、2020年贝壳找房营收增速分别为60.6%、53.2%。

净利润方面,招股书显示,2018年至2020年,安居客分别实现了净利润19.07亿元、23.06亿元及19.55亿元,同期贝壳找房净利润分别为-4.28亿元、-21.8亿元和27.78亿元,2020年实现净利润为正。

想要挑战“贝壳”,安居客任重道远,至少两者赛道似乎也有区别。

安居客在招股书自称是“最大的新房及二手房在线营销平台”,简单而言即是安居客主营业务是为其他房地产中介提供信息推荐服务,并收取房产中介公司服务费,此点在招股书中也得到证实,安居客在线营销服务占比98.9%,几乎为全部收入。

图片来源:招股书

图片来源:招股书反观“贝壳”,贝壳找房旗下三大主营业务为存量房交易、新房交易和其他新兴业务,2020年存量房交易及新房交易业务占营收比重为97%,其中存量房交易营收306亿元,新房交易营收379亿元。

“58系”关联交易占比高,安居客能独立长大吗?

在被纳入58系之后,安居客身上就打上了姚劲波的烙印,安居客在一定程度上延续了58同城的风格,从营销到产品设计等等,安居客被看作是房产领域的58同城。

而在业务层面,安居客同样与58同城存在大量关联交易。招股书显示,安居客与58同城的关联交易主要体现在三个方面:58集团向安居客提供的知识产权许可、流量获取服务、业务运营服务、广告及营销服务、共享服务以及安居客向58集团提供的支持服务。

其中,2018年至2020年,58集团提供流量服务费用总额分别为1.10亿元、1.59亿元和0.83亿元;提供的业务运营服务费总额分别为:1.89亿元、2.76亿元和3.13亿元,并承诺2021年至2023年,支付58集团运营服务费不超过6.20亿元、7.30亿元和7.00亿元;

提供的广告及营销服务费分别为6.68亿元、6.40亿元和8.29亿元,并承诺2021至2023年支付的广告及营销服务费不超过12.60亿元、16.50亿元和21.00亿元;提供的共享服务费分别为13.50亿元、18.00亿元和23.00亿元。

因此,2018年至2020年,安居客向58集团支付的费用总额分别为:23.17亿元、28.75亿元和35.25亿元,分别占营业收入37.27%、37.93%、43.77%。

此外,安居客每年向58集团提供支持服务,2018年至2020年58集团支付安居客33.92亿元、36.91亿元和33.73亿元,分别占营业收入的54.57%、50.58%和41.89%。

需要指出的是,2018年至2020年安居客广告及营销开支分别为13.73亿元、16.26亿元和23.73亿元,分别占营收22.09%、21.45%和29.47%,其中支付给58同城的广告及营销服务费分别占比48.65%、39.36%和34.93%。

此外,安居客的应收账款同样较高。截至2020年12月31日,安居客向房地产开发商支付的押金余额为2.96亿元,应收账款为人民币22.81亿元。由于安居客已完成收购爱房,预期旗下自新房交易服务产生的收益将进一步增加,可能导致日后应收房地产开发商的账款大幅增加。此外,安居客还为房地产开发商提供在线市场推广服务而产生大笔应收账款。