原标题:佳兆业隐忧:依赖大湾区 融资成本仍高 股价连跌三日

3月25日,佳兆业集团发布2020业绩报告,数据很亮眼,集团实现营业收入558亿元,同比增长16.1%,毛利润为159亿元,较上年增长15%,净利润和归母净利润分别为52.8亿和54.5亿元,较上年分别增长26.8%和18.6%。

亮眼业绩背后也有隐忧。目前,佳兆业的收入仍主要来自大湾区,从其负债结构来看,融资成本仍居高不下。

值得一提的是,在佳兆业集团发布业绩前后,公司股价连跌三日,跌幅分别为5%、1.25%和6.6%,合计市值蒸发31.91亿港元。

收入依赖大湾区,区域发展不平衡

郭氏家族掌舵的“佳兆系”如今已经拥有除房地产外的文体、健康医疗、酒店等业务板块,手握佳兆业集团、佳兆业健康、佳兆业美好三家港股上市公司,但其主要盈利来源仍在房地产板块,以旧改起家的佳兆业集团(01638.HK)也一直是它众多板块上市公司中的主角。

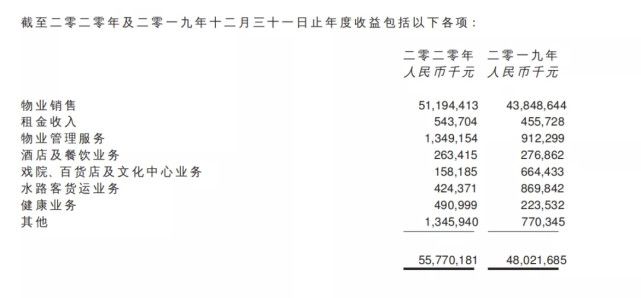

2020年,佳兆业集团的地产销售业绩突破千亿达1068.96亿元,同比增长21.3%,其中逾70%的确认收入来自大湾区。此前,2017年到2019年,佳兆业房地产合约销售金额分别为447.14亿元、700.59亿元和881.20亿元,年均复合增长40.38%。相比此前三年,2020年销售增速放缓。

早在2009年佳兆业集团就已提出全国化布局,但从年报呈现出的数据分析,去年迈过千亿门槛主要还是靠其在大湾区的房地产业务。

相应地,佳兆业的土储分布也集中在大湾区。截止2020年底,佳兆业总土储约2875万平方米,其中大湾区土地储备占整体土储的55%。

此外,2020年财报显示,去年佳兆业实现收入558亿元,同比上涨16%;确认销售额占511.94亿元,其中有70%来自大湾区,而这部分地区主要是通过城市更新供货。截至2020年底,佳兆业拥有城市更新项目201个,占地面积超5000万平方米,绝大部分位于大湾区,其中深圳、广州两地占比高达86%。

截图自佳兆业财报

截图自佳兆业财报此外,随着房地产行业存量竞争时代的到来,城市更新政策不断完善,近半数销售百强房企已经瞄准城市更新项目,市场竞争也在逐步加剧。

目前包括恒大、富力、保利等规模房企都在布局大湾区的城市更新项目,其中恒大在大湾区拥有城市更新项目123个,未来总建筑面积超7800万平方米,总货值近1.5万亿元。这意味着,“城中村改造”在大湾区竞争将加剧。

值得一提的是,佳兆业一直在试图摆脱大湾区“依赖症”,最近两年也加快了在大湾区以外的拿地节奏。2021年3月16日,佳兆业以约13.04亿元的总价拿下成都天府新区的一宗涉宅地,成交楼面价达12897元/平方米,但需要将41%的统筹住房面积比例无偿移交。

41%的无偿移交比例是2017年以来成都土拍市场出现过的最高记录。以往成都拍卖的地块无偿移交比例一般在23%左右。

不仅如此,拿地后佳兆业还需建设1宗约16.62亩的社会福利用地,以及1宗约10亩的服务设施用地,无形中增加了拿地成本。

而这并非佳兆业第一次在成都拿地。2020年的3月,佳兆业以上限价摘得天府新区另一宗宅地,成交楼面价9757元/平方米,无偿住房移交比例为23%。

郭英成在媒体会上称,城市更新在深圳成功完成以后,已经复制到广州以及大湾区,特别是复制到上海、云南和贵州等。

融资成本高居不下

在业绩发布会上,佳兆业集团行政总裁麦帆在会上称,相比2019年末,佳兆业净负债率大幅降低至97.9%;现金短债比上升至1.56倍;剔除预收账款的资产负债率下降5.6个百分点至70.3%;佳兆业经营处于健康水平,财务结构持续优化,流动性显着增强,预计2021年末“三道红线”将全部达标。

雷达财经梳理发现,佳兆业肩上的债务压力仍然不轻。

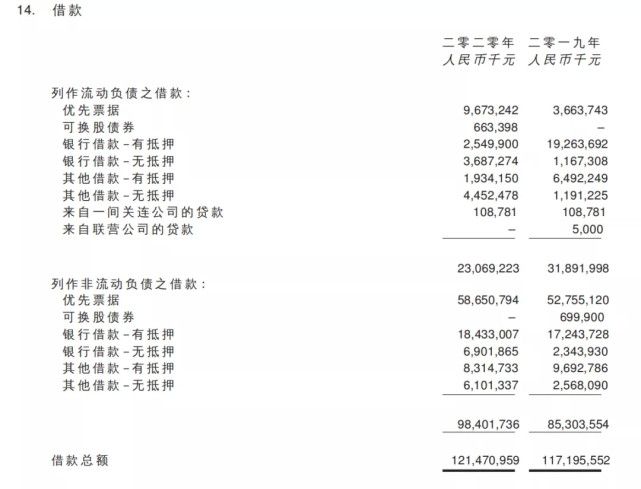

借款方面,佳兆业2020年借款总额为1214.70亿元,较2019年的1171.96亿元增加了42.74亿元,其中1年内到期的短期负债为230.69亿元、一至两年内到期的借款为393.64亿元、两年到五年内偿还的借款为546.22亿元、五年及以上的借款则为44.16亿元。

截图自佳兆业财报

截图自佳兆业财报截至报告期末,佳兆业的净负债率为97.9%,剔除预收账款的资产负债率达70.3%,现金短债比为1.56倍,“三道红线”由橙转黄。

从财报数据上看,佳兆业近年来降负债的努力取得了显著地成果。历年财报显示,2015 年,公司的净负债率曾高达 528.75%,之后在 2016 年大幅下降至 332.88%。但就在 2016 年底,佳兆业被曝涉嫌财报造假,隐藏债务近 400 亿元。据富事高咨询公司的财务事项调查结果,发现佳兆业存在数百亿元债务及隐藏交易的利益输送、财务造假等。

2016年债务危机后,佳兆业的负债已实现五连降,净负债率从308%降到了目前的97%。不过,其净负债率相较其他财务稳健型房企,仍处高位。在媒体会上,郭英成也直言今年的目标仍是降负债。

融资方面更需要警惕。财报显示,2020年佳兆业综合融资成本为8.7%,在同行业中并不算低。财报显示,2020年佳兆业的融资成本为18.18亿元,较2019年的2.19亿元增加了16亿元,增幅高达732%。对此,佳兆业在财报中解释:主要是由于2020年的平均借款结余较高,导致利息开支总额增加,且资本化融资成本较去年相对减少。

但雷达财经梳理发现,佳兆业向来是美元债大户,导致融资成本也相对会更高,且最近两年还是走的房企“借新债还旧债”的老路子。

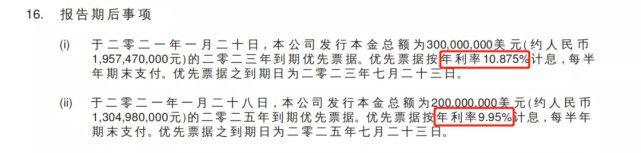

2020年财报披露,2021年佳兆业对外发行了两则优先票据,一则为3亿美元,年利率为10.875%;一则2亿美元,年利率为9.95%。

截图自佳兆业2020年财报

截图自佳兆业2020年财报不仅如此,据雷达财经不完全统计,从其2019年财报上看,2020年不到一个月的时间,佳兆业先后发行了共计12亿美元的优先票据。

其中,2020年1月8日,佳兆业发行了5亿美元(约合35亿人民币)的优先票据,票面利率高达10.5%;7天以后,1月15日,佳兆业再度发行3亿美元(约合21亿人民币)的优先票据,票面利率为9.95%;到2月13日,佳兆业又发行了4亿美元(约合28亿人民币)的优先票据,票面利率6.75%。

在行业人士看来,票面利率超过7%,就可以认为是高成本融资,而佳兆业最高融资成本最高达11%,最低也在7%左右。

值得关注的是,佳兆业的融资结构并不健康。2018年公司境内、境外融资占比维持在6:4,2019年两路径融资占比调整至5:5,至于2020年上半年,境内融资占比43%,境外融资为57%。同时,2020年流动负债中的优先票据猛增,从2019年的36.63亿元增至2020年的96.73亿元。

而且以美元计值的境外融资往往会导致汇兑亏损,财报显示,2020年佳兆业的汇兑亏损净额高达8.17亿元。

佳兆业在财报中也坦承,截止2020年年底,佳兆业账面总值约732亿(人民币)的美元和港元的借款将面对外币风险。

作价130亿元向主席郭英成收购“北京最贵烂尾楼”

财报公布当天,佳兆业还发布公告称,公司将向主席郭英成收购北京耀辉国际城项目,作价130亿元人民币。

公告称,此次收购的北京耀辉国际城项目,位于北京市朝阳区西大望路与建国路交汇东南角,涵盖26812 方米建设用地面积,总建筑面积20.16万平方米。前述物业包括商务公寓、住宅、零售、酒店、公共设施及停车位等。独立估值师对该物业所进行的初步估值于2020年12月31日约为186亿元。按照评估价测算,此次收购价打了约七折。

耀辉国际城项目又被称为北京长安8号项目,在北京是广为人知的“最贵烂尾楼”,曾7次易主。该项目第一任主人为北京王府世纪发展有限公司董事长王志才,此后的历任接盘者还包括奥园、金利丰等。2013年该项目被郭英成家族收购,代价据悉为60亿元。

对于收购的原因,佳兆业集团表示,集团一直密切留意粤港澳大湾区、长江三角洲地区、京津冀地区、华中地区及华西地区的发展机遇。

收购事项对集团在北京的扩充具有重大战略意义,与其近期在上海、广州及深圳等一线城市的发展一致,符合其整体业务策略,也促进了集团的“深圳-北京双总部”战略。

至于收购的钱从哪里来,另一则公告也给出了答案:佳兆业拟进行供股,筹集最多约25.86亿港元-27.29亿港元,同时拟将供股所得款项净额用作为潜在收购一个位于北京的房地产项目的部分代价。

地产二代走向台前

佳兆业2020年新的动静即是频繁地人事变动,或是为了将“少东家”郭晓群推上核心管理层。

2020年3月,郭晓群正式以上海区域主席、总裁的身份全面掌舵佳兆业长三角的战略规划和业务。长三角区域是佳兆业的第二大营收来源,也是新的业务开拓方向之一。

一个月后,兆佳业的十年老将翁昊和郑毅辞任执行董事一职,称是“为了投放更多时间处理个人事务”,空缺的位置则由郭晓群和佳兆业首席营运官李海鸣接任。同时,佳兆业副总裁许焰林也于2020年4月前后离职。

2020年5月,佳兆业宣布任命吴建新为公司首席财务官,要负责境内的融资及财务规划,委任孙暐健为公司联席首席财务官,主要负责境外的融资及财务规划。而公司原CFO刘富强于5月31日起辞任。CFO也进行了新一轮换防。

佳兆业这场人事调整持续到年底。2020年11月5日,佳兆业发布公告称,郭晓群再被委任为联席总裁,目前已身兼三职。此外,执行董事兼首席营运官李海鸣同样被委任为联席总裁,执行董事、总裁兼首席执行官麦帆获委任为董事局副主席。

业内人士认为,麦帆、李海鸣是郭英成为其子配备的管理班子,以“辅佐”郭晓群掌舵佳兆系。郭英成交班的逻辑也逐渐清晰:儿子郭晓群负责最核心的地产板块,女儿郭晓亭则负责增长最快的物业板块。

郭晓群和郭晓亭均为“90后”,两人年龄仅相差2岁,成长路径也极其相似。两人均留学英美完成本硕学位,毕业后则进入父辈公司,在佳兆业旗下多个公司和部门轮换过多个岗位。

郭晓亭现年26岁,从哥伦比亚大学拿到硕士学位8个月后,即2018年8月便担任佳兆业集团投资部副经理,此后又在佳兆业美好(2168.HK)任执行董事等。

在3月25日的媒体见面会上,郭英成携联席总裁郭晓群、行政及人力资源部总经理郭晓亭,两代人首次同台亮相。与会上有意让子女回答记者问,郭英成明显加快了“交棒”进程。

对于佳兆业的后续发展,雷达财经将持续关注。