原标题:中国人寿:“保单不保”?

3月25日晚间,中国人寿公布了其2020年业绩财务报告。3.17亿份长险有效保单,6123亿元的总保费收入,1.07万亿的内含价值,依靠这些汇总的成绩,这家老牌寿险公司继续领跑行业。

并不值得傲娇。仔细观察,不难发现影响中国人寿中长期行业竞争优势的迹象早已浮现。

赔付支出,实际是衡量一家保险公司竞争优势的关键指标。赔付金支出的多寡,本身映射保险公司产品对于投保人的保障能力,通常来说,保障能力高的保单,赔付支出就会高,这是吸引消费者投保的核心因素。

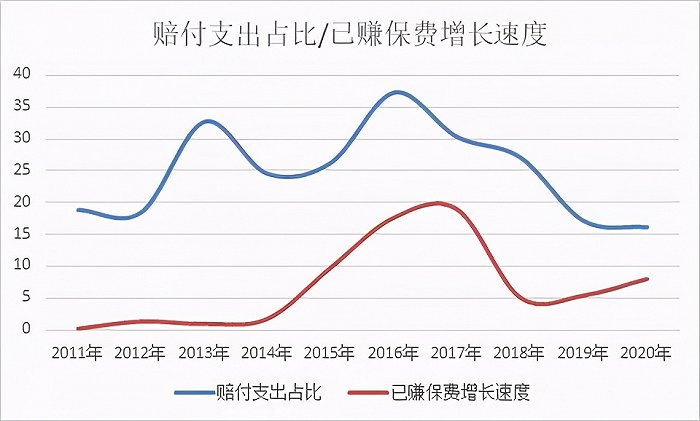

财报显示,2020年中国人寿赔付支出1333亿元,相比2019年1279亿元的赔付支出增长4%,不过,赔付支出占当年已赚保费的比重从2019年的17.17%下降1个百分点至16.16%。这一数据隐含中国人寿保单保障能力下降的事实。

如果我们将时间拉长,结论会更为明显。数据显示,过去十年,中国人寿的赔付支出占已赚保费的比重经历了较大幅度的波动,且总体处于下降趋势。特别是,这一比重从2016年37.31%的历史高位一路下滑至如今的16.16%,目前处于历史低位。数据证实了前述的结论。

从收入来看,中国人寿已赚保费收入从2010年的3183亿元增长至2020年的6047亿元,这体现了其业务规模的不断扩张。不过,如果将已赚保费的增长速度拟合在一起,会发现,赔付支出多的时候,中国人寿的保费增长快,赔付支出占比低的时候,保费增速将会明显放缓。

如,2015年至2017年,赔付支出占比均值约为30%,期间保费收入平均增速12%,正好是过去十年中国人寿已赚保费增速的一倍。显然,赔付支出的多寡与保费收入高度相关。

这一数据暗示了这样的结论,中国人寿在保单设计中有意或者无意的降低了保单的保障水平。尽管,短期可能收获较好的财务表现,但是中长期来看,势必损害其在消费者心目中的印象,甚至会对这家保险公司下“保单不保”的不利结论。

跟同行相比如何呢?

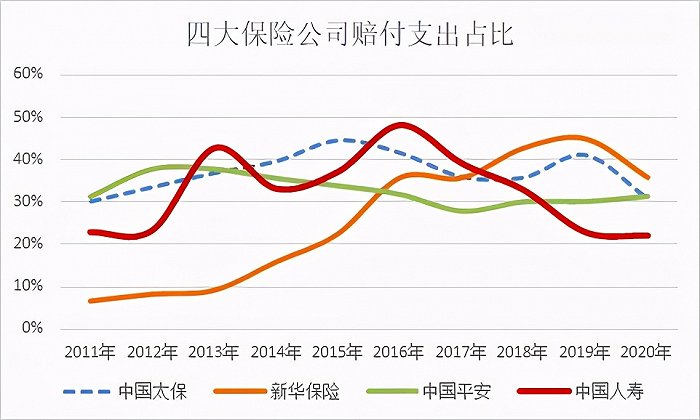

《红周刊》记者同样做了一些比较。下表为中国平安、新华保险、中国太保三家保险公司过去十年保单赔付支出占已赚保费的比重。不难看出,中国人寿的表现最差,其余保险公司总体持平甚至不断上升的时候,中国人寿悄然“降低”了保单的保障力度。

事实上,如果结合中国人寿中长期保单的退保率信息,结论会更为明显。此前,《红周刊》在3月1日发文《十年退保超过7000亿,调查组进场,是什么在驱动中国人寿保费造假》,文中报道,中国人寿中长期保单质量下降,保单持续率持续下滑,隐含中长期保单退保现象严重的问题。从2020年财报来看,这一现象在2020年依然没有改观。

财报显示,2020年,中国人寿14个月保单继续率下降至85.7%,相比2019年下滑1.1个百分点,如下图。

如果中国人寿在保单设计方面不注重改善保障的质量,其保单下滑的趋势预计将会进一步加大,相信这将对其中长期竞争优势构成重大挑战。

最后,中国人寿还需要思考的问题是,作为行业第一,为什么始终甩不开中国平安?

(文中提及个股仅为举例分析,不做买卖建议。)