原标题:高瓴资本减持良品铺子: “高端零食第一股”转型之路何去何从? 来源:21世纪经济报道

作为投资届“风向标”的高瓴资本,哪怕仅仅是发布一场调研信息,也能引起相关公司股价大涨。这种“点石成金”能力的另一面,可想而知,“减持”带给标的公司的伤害值会有多大。

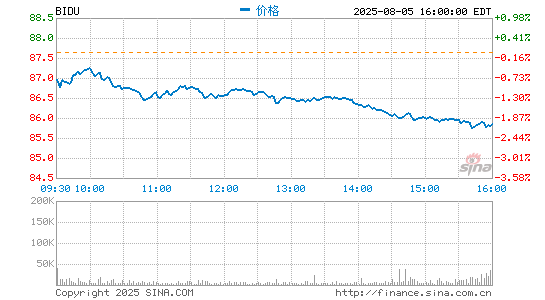

3月1日,高瓴资本在宣布减持后的第一个交易日,“零食行业龙头”良品铺子随即遭遇股价杀跌:当日盘中触及跌停,报收58.83元/股,跌幅9.56%。之后良品铺子股价一直震荡,3月4日,良品铺子股价再跌4.12%,报收56.55元/股,已跌回去年3月时的价位。

这是良品铺子上市一年来为数不多的“惨烈”时刻。

时间拨回到一年前。去年2月24日,良品铺子顺利登陆A股,当日开盘价为17.14元/股,涨幅44.03%。此后的14个交易日,良品铺子连续涨停,涨至65.09元/股,相比发行价11.9元/股涨了4倍有余。此后的一年时间内,良品铺子一度摸高至87.24元/股,是A股零食行业当之无愧的龙头。

回头来看,良品铺子前期在资本市场受到追捧,很难说与股东高瓴资本的影响和背书无关。高瓴资本曾在多个公开场合,将良品铺子作为赋能被投企业的典型案例。

而在一年锁定期刚刚解禁之际,顶着被群嘲“长期主义”的风险,高瓴就立马抛出减持计划,这就不免让市场产生疑虑:良品铺子是否已经不值得投资?或者说出现了成长性裂痕?

此时下结论或许为时尚早。但这场减持风波,或可成为观察高瓴投资逻辑以及零食行业变局的切口。

减持冲击波

双方的牵手始于2017年,高瓴资本早在一级市场就对良品铺子进行布局。

当年9月,珠海高瓴以1.89亿元受让宁波军龙持有的3.16%股权,香港高瓴以3.16亿元受让达永有限持有的5.26%股权;同年12月,宁波高瓴以1.8亿、珠海高瓴以1.36亿认缴新增股本,由此高瓴资本从一级市场投入8.21亿元。直至良品铺子上市前,高瓴已占股13%成为良品铺子的第三大股东。

而经过数轮资本市场上的运作,良品铺子的成功上市也让高瓴赚得盆满钵满。

截至2021年2月24日,良品铺子股价达到64.95元/股,总市值达到260.45亿元。按照高瓴资本所持46800271股,对应的市值规模达到30.4亿元。除去一级市场投入,高瓴资本账面浮盈高达22.19亿元,浮盈额度为投入成本的2.7倍。

似乎到了丰收的时刻。

2月26日晚,良品铺子公告称,收到股东珠海高瓴天达股权投资管理中心(有限合伙)、HH LPPZ (HK)Holdings Limited和宁波高瓴智远投资合伙企业(有限合伙)的减持计划。据了解,前述3家公司系资本机构高瓴旗下公司,且均为一致行动人,合计占良品铺子总股本的11.67%,均为公司首次公开发行股票上市前持有股份。

从减持计划来看,上述一致行动人减持良品铺子股份数量合计不超过2406万股,不超过该公司总股本的6%。

尽管良品铺子近日独家回复21世纪经济报道记者称,此次拟减持股东根据自身资金需求原因自主决定本次减持计划。若该减持计划全部完成,其仍持有上市公司5.67%的股份,仍为公司大股东。“本次减持计划不会对公司治理结构、持续性经营产生影响。公司将持续专注做实‘高端零食’战略。”

但减持向来是股价的“试金石”,更遑论是投资“风向标”的高瓴抛出减持计划,其杀伤力可见一斑。

3月1日,减持计划发布后的第一个交易日,良品铺子报收58.83元/股,跌9.56%。从资金动向来看,该个股出逃资金主要为中单,出逃资金为1438万元。龙虎榜数据显示,卖出前五名排在第一的是沪股通席位,卖出1779.72万,其余两家机构席位,分别卖出1065.31万元、418.04万元。

从减持时点来看,高瓴选在了一年期限售股刚刚解禁之际,而此时进入良品铺子也不过3年有余。市场质疑随之而来:说好的长期主义、价值投资,说好的陪伴企业共同成长呢?

“高瓴资本减持良品铺子,对后者资本市场的影响确实非常大。高瓴资本是秉持长期主义价值投资理念的,而高瓴在良品铺子投资的时间并不是太长,相对于高瓴其他投资项目来讲,良品铺子这个投资周期其实非常短。”长期关注零售行业的和君咨询合伙人文志宏对21世纪经济报道记者说。

不过,于高瓴而言,作为一家私募机构,除了长期主义,显然也有财务退出的需求。“一级市场进入,在企业上市后通过二级市场减持或退出,这是投资机构的常规市场操作,属于合理现象。”一位接近高瓴资本的业内人士表示,“而且在主要股东减持后,良品铺子将释放一定流动性,有助于引入看好公司前景的机构投资者。”

不过,也有投资人士认为,这或许意味着高瓴的投资转向,“从2021布局来看,高瓴的资金已更多布局到医药板块、新能源、智能制造领域。”

且不论减持初衷和影响几何,隐藏在这个动作背后的是一个更深处的疑问:良品铺子的成长性是否到头了?

“我们不能够认为高瓴资本减持就意味着企业市值或者发展到顶,认定企业没有发展空间。对一个投资机构来讲,资产如何配置,肯定是考虑长期价值的最大回报。也就是说,对高瓴来讲,可能看到成长性更好的投资标的,所以减持良品铺子并不意味着没有成长空间了。”文志宏告诉记者。

高瓴“高抛”的操作以往也在A股市场上发生过。例如去年第二季度,高瓴通过UBS AG建仓血液灌流器龙头健帆生物,扫货1322万股左右,以去年第二季度初4月1日健帆生物48.92元/股计,建仓成本约6.47亿元。随后健帆生物股价逐渐上扬,在第三季度时,UBS AG在健帆生物抛售2.38万股,若以9月30日收盘价71.05元/股计算,高瓴套现约169万。

但值得注意的是,在第三季度抛售少量股份后,健帆生物股价仍持续走高,并于今年2月18日创下95.18元/股新高,按照UBS AG仍持有健帆生物1320万股计算,高瓴持有的股票市值达12.56亿元。

高瓴印记

市场之所以对高瓴退出有较大疑虑,主要原因在于高瓴对所投企业是深度介入的。离场之后,曾打上“高瓴印记”的良品铺子,能否持续此前的发展路径?

“众所周知,高瓴资本的投资不是纯粹的资金投入,还包括对企业后续在战略、商业模式、运营管理等方面的支持和赋能,而且高瓴本身对零售业就非常有研究。”文志宏对21世纪经济报道记者说道。

上述说法得到了良品铺子方面的证实。公司回复21世纪经济报道记者采访时表示,公司在引入高瓴资本后,借助高瓴资本的科技赋能实体经济优势,建立起了一套门店选址系统,不仅能够实现智能选址,还能减少供应链物流能耗,降低环境影响。同时,按照消费者生活路径布局,打造了多功能门店,搭建与消费者互动的崭新场景。

在2019年的一场私募基金行业峰会上,高瓴资本合伙人曹伟曾谈到如何运用科技手段为良品铺子进行门店选址。

“过去零售连锁企业评估一家门店该不该开、有没有足够的消费者等,更多是通过门店拓展人员利用实地踩点、统计人流、入户访问、竞对分析等线下调研数据判断点位的合理性。但现在,我们可以更多依靠品牌自身的线上电商数据,结合大众点评、高德地图等第三方数据,更深入、准确地对产品消费能力较强的客户进行定位,快速判断这个区域是否有足够的消费者以及类似的商家和门店饱和度,甚至可以初步预期门店流水,大大提高门店拓展效率和开店准确率。”

除了科技赋能,更为重要的是,良品铺子近三年的多项重大战略变革,都离不开高瓴的推动。

2017年,此前处于快速扩张的良品铺子突然提出:要慢下来。

“从2017一直到2019年,我们开始了整整三年的系统调整期,不再追求过去十年突飞猛进似的增长,而是相对‘慢’下来,从要素经营转到系统经营,为二次腾飞做准备。”良品铺子董事长杨红春说。

从财报上看,2017年-2019年,良品铺子营收增速相较于2016年36.2%的增速有所放缓,但仍然保持了15%-25%左右的两位数增长。

2019年,在行业竞争日益白热化的情况下,良品铺子提出“高端零食”战略,吸引不少市场目光。杨红春强调,“高端零食的企业定位并非现在良品铺子发展阶段中的转型,而是战略聚焦。”

良品铺子内部人士告诉记者,“高瓴为公司引入精益管理团队,而且搭建了很多平台,在战略制定这块肯定是有参与的。”

比如为了助力良品铺子全供应链体系升级,在消费领域有众多布局的高瓴,为良品铺子搭建了与孩子王、名创优品、百丽等其他被投企业的沟通交流平台,分享对产品的采购、仓储、物流、交付进行全流程管理的经验。

2020年2月,被冠以“高端零食第一股”的良品铺子顺利登陆A股,陪伴良品铺子成长两年多的高瓴也迎来收获期。不过如今高瓴功成身退之后,逐渐摆脱高瓴印记的良品铺子,转型之路是否仍旧顺利?

突围之困

而在部分市场人士看来,高瓴此番减持,至少戳破了零食行业的一些泡沫。

近5年,零食行业进入快速发展期,一个明显的表现是多家零食品牌的证券化速度加快。2016年,来伊份在主板上市,成为“零食第一股”,同年百草味被好想你收购后登陆A股;2017年盐津铺子上市;2019年,三只松鼠上市;2020年,良品铺子登陆资本市场。至此,零食行业几大巨头在A股聚齐。

不仅是良品铺子,三只松鼠在上市初期也获得了资本拥趸:14.68元/股的开盘价,在短短两个月后就摸高至81.25元/股;2020年5月,更是触及91.31元/股的最高价。但此后三只松鼠的股价一路下跌,至今在40元/股左右徘徊。

但也正是在这5年的巨头混战中,各家盈利能力出现不同程度下滑。2017年、2018年,来伊份净利润连续两年负增长,2019年虽然转正,但仅实现2.59%的增长。2019年,三只松鼠净利润增速首度出现负增长,由上年0.61%下滑至-21.43%。2017年,在良品铺子提出“慢下来”之后,当年净利润下滑6成,2018年、2019年,净利润增速回升至520.65%、42.68%。

值得注意的是,2019年还是一个“互联网红利衰退“被广泛提及的年份。其中,三只松鼠线上销售比例更高,达98%左右(2020年上半年降为85%)。良品铺子线上销售占比为48.58%(2020年上半年升至52.45%),线上线下较为均衡。两家公司在2019年的业绩较上年均有下滑或放缓。

2020年,在疫情影响下,几大零食巨头业绩再次出现下滑。以着重线下渠道的来伊份为例,预计去年净利润亏损或达8000万元;重线上渠道的三只松鼠,去年前三季度净利润下滑10.6%;良品铺子去年前三季度净利润下滑16.1%。只有以商超渠道为主的盐津铺子逆势增长,预计去年净利增长8成以上。

“过去休闲食品行业非常零散、极度不规范,基本上没有品牌。良品铺子、三只松鼠、百草味等都是凭借品牌化、规范化、连锁化、网络化等方式快速发展起来,这是一个发展红利,但现在这个红利几乎没有了,品牌、连锁、门店基本都出来了,而且进入到同质化竞争。”文志宏说,“更重要的一点是,休闲食品零售行业的护城河不太容易建立,上述零食巨头从根本上来讲都没有太强的护城河和竞争壁垒。”而他认为,这两点正是促使高瓴资本减持的原因。

对良品铺子来说,三年的系统调整期已过,眼下更需迫切解决是如何在同质化竞争中突出优势。

“高端战略”被良品铺子视为差异化竞争的主要抓手。杨红春曾向记者表示,“良品铺子将高端零食作为未来10年的企业发展战略和品牌经营的战略。”

时至今日,这一战略的实施已有两年。良品铺子这样向记者评估其实践价值:“公司在产品升级、聚焦细分市场及供应链管理升级等多个方向推动高端战略不断落地,并已取得积极成效。”

但从目前的数据来看,真正拉开差距显然还需要时间。

“对良品铺子未来发展至关重要的,是如何强化自身的竞争壁垒,这个过程可能比较漫长,需要不断探索。公司高端化路线的方向还是比较看好的,包括在很多细分领域的尝试也取得了一定成功。但这些都不足以建立起一个更强大的护城河。”文志宏说。

中国食品产业分析师朱丹蓬也认同良品铺子高端化战略的方向,“但是在运营的过程中要给时间。”

一个相对确定的结论是,休闲零售食品行业未来发展的空间依然存在,只是要比过去更加艰难。而一向秉持“长期主义”的高瓴此时抽身而退,转而寻求有更大增长空间的投资领域,或也是看到了这一点。