文/雷建平

来源:雷帝触网(touchweb)

如涵控股(Nasdaq:RUHN)日前宣布,已与RUNION Holding Limited(母公司)和RUNION Mergersub Limited(母公司的全资子公司)签订合并协议与计划(私有化协议)。

买方集团将以每股0.70美元(或每ADS 3.50美元)现金,收购买方集团尚未持有的如涵控股所有已发行的普通股。买方集团对如涵控股的估值约为3亿美元。

如涵控股三位创始人冯敏、孙雷和沈超(买方集团),将为此次合并向RUNION Holding Limited提供股权融资。

此次合并于2021年6月30日前完成,届时,如涵控股将从纳斯达克全球精选市场退市。

2020年11月,如涵控股宣布公司三位创始人冯敏、孙雷、沈超三人的私有化要约(卖方团)。

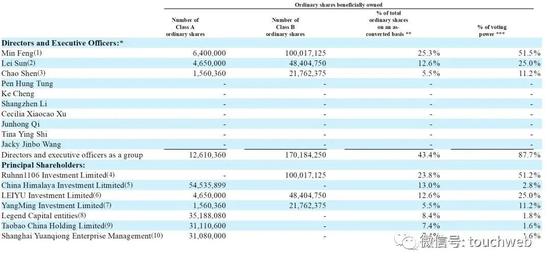

截至2020年7月31日,冯敏持有25.3%的股权,及51.5%的投票权;孙雷持有12.6%的股权,及25%的投票权;孙超持有5.5%股权,及11.2%的投票权。

张大奕通过China Himalaya Investment Litmited持有13%股权,及2.8%的投票权;Legend Capital entities持有8.4%的股权,及1.8%的投票权;

阿里和Shanghai Yuanqiong Enterprise Management分别持股为7.4%,有1.6%的投票权。

三位创始人冯敏、孙雷、沈超所拥有的投票权足够多,如涵私有化本来也就是时间问题。

遭遇张大奕蒋凡事件冲击

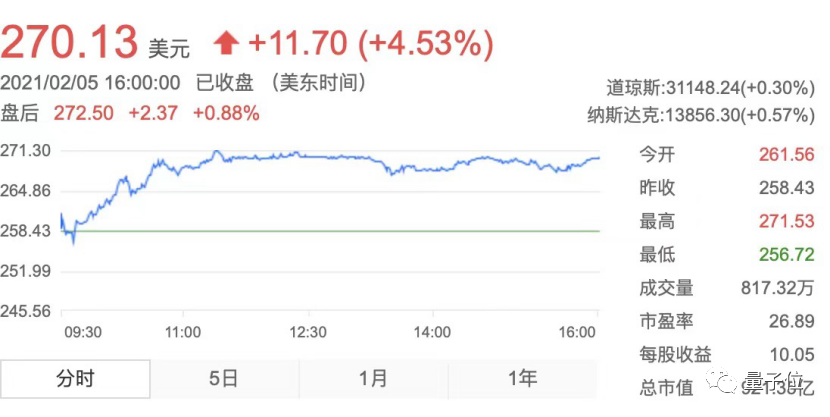

如涵电商是2019年4月3日在美国纳斯达克上市,发行价为12.5美元,募集资金为1.25亿美元。

但如涵首日走势不太好看,开盘价为11.5美元,较发行价下跌8%。收盘时,如涵电商股价为7.85美元,较发行价下跌了37.2%,如涵电商首日市值为6.5亿美元。

如涵电商上市之初,对网红张大奕非常依赖。万达集团CEO王健林的儿子王思聪曾说,如涵上市破发并不是因为如涵签下的KOL变现问题,而是如涵有问题。

王思聪具体提及了3个问题:

1,亏损;根据此前如涵IPO的数据,2018年如涵公司毛利为3亿元,其中履约费用1亿元,营销费用1.46亿元,综合管理费用1.3亿元,其他营收71万元,总计亏损7235万元。

王思聪认为,“收入是有的,但钱花得莫名其妙,特别是近1.5亿营销费用令人费解,花这么多营销费用,那KOL的意义何在;如果停掉这个营销费用又会如何。”

2,不可复制性,如涵签约了100多个网红,但就一个张大奕,在2017财年和2018年财年及2019财年前三个季度分别占据了收入的50.8%、52.4%和53.5%,这是非常不健康的比例。

3,如涵的网红孵化、网红电商、网红营销模式没验证成功,也没有证明自己可以培养新的KOL。

2020年4月,疑似天猫淘宝总裁蒋凡妻子的微博用户在微博上向张大奕表示,“这是我最后一次警告你,再来招惹我老公我就不客气了,老娘也不是好惹的,望自重,好自为之。”

张大奕甚至被指已怀孕待产。一时间,让蒋凡和张大奕都陷入到舆论的风口浪尖。

这件事情,对蒋凡和张大奕都造成了极大影响。蒋凡被取消阿里合伙人身份,还被记过处分,降级。职级从M7(集团高级副总裁)降级到M6(集团副总裁),并取消上一财年度所有奖励。

张大奕的网店销量则出现大幅下滑,如涵的市值也遭到重创,一路走低。

这之后,如涵开启了转型,公司将发展重心聚焦到了平台模式的服务业务。如涵也减少了对阿里系的依赖。

如涵CEO孙雷说,“我们的签约网红在诸如小红书、快手、B站、抖音以及微博等国内主流社交媒体平台分布进一步多元化。”