原标题:京东方为何此时大动作不断?

1月26日,京东方公告拟63.4亿元受让绵阳京东方23.75%股权。而此时距离200亿元定增刚过去半个月时间。

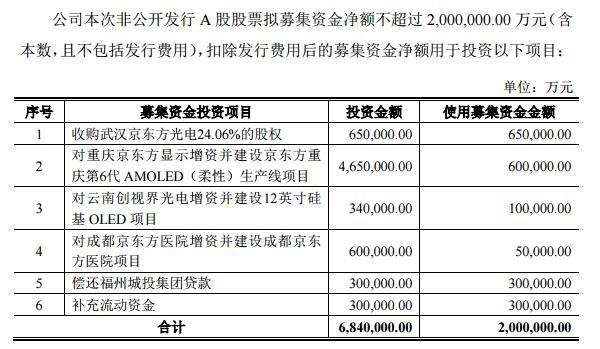

此前1月15日,京东方A披露2021年非公开发行A股股票预案,拟募资不超过200亿元用于收购武汉京东方光电股权等事项。

《每日财报》注意到,作为A股的“烧钱大王”,京东方自2001年上市以来仅定增融资就已经超过700亿元,如果此次定增能够成功落地,那么其在A股的定增总额将超过900亿元。

对于此次定增,京东方股价暂停了去年12月以来的升势,开始震荡调整。

一路烧钱,一路突破

京东方创立于1993年4月,并于2001年登陆深圳证券交易所,作为国内面板行业的领军企业,京东方基本上引领了国内面板技术壁垒的突破。公司在 2003 年投建了中国大陆首条依靠自主技术建设的显示生产线——北京第五代 TFT-LCD生产线,结束了中国大陆“无自主液晶屏时代”。2009年,京东方又投建了北京第8.5代 TFT-LCD生产线,结束了中国大陆“无大尺寸液晶显示屏时代”,从而真正实现全系列液晶屏的国产化。2015年,公司在合肥投建全球首条10.5代 TFT-LCD生产线,开创了大尺寸超高清显示新时代。

根据Omdia的数据,2019年,电视、笔记本、显示器、平板、手机这五大显示面板主要应用方向,京东方的市场份额已经均位列全球第一。

OLED是最具市场前景的显示面板技术,而京东方正在逐步锁定更多的产能。2021年公司AMOLED年产能将达到480万平方米,约为2020年全球面积产能的 24%。

得益于产能的不断释放,公司2020年上半年的柔性 AMOLED出货达到1600万片,全年出货目标为4000万片,是2019年的2.35倍。根据 UBI Research预计,京东方中小尺寸OLED出货面积将在2024年达到627万平方米并继续维持,到那时,公司的全球市占率将在22%左右,相较于2019年3.6%的市占率实现明显提升。

值得注意的是,京东方不断实现技术突破并扩大市场份额的道路是用“钱”铺成的,这就是为什么资本市场给了公司“烧钱大王”的头衔。行业内在属性使得行业本身存在“泛摩尔定律”,即面板行业的王氏定理——每隔三年,标准显示器件价格将下降 50%,若保持价格和收益不变,产品性能必须提升一倍以上,有效技术的保有量必须提升两倍以上。后来者可以实现超越,但代价是持续、大量的重资产投入,京东方过去不断定增融资正是源于这个问题。

2013年,行业开启了新一轮的军备竞赛,投资重心转为LCD高世代线与OLED产线,京东方在2014年便进行了475亿元的天量定增,但这和公司今后的资本开支相比却显得并不多。2013-2015年,京东方的年均资本开支基本在200亿元左右,但从2016年开始,成都生产线开始发力,资本开支也同步攀升至300亿元,而后高世代LCD产线与OLED产线共同建设,将年均资本开支抬升至500亿元左右。

还有一个问题值得注意,显示面板产业链存在明显的“微笑曲线”,上游分别为相关的材料、设备与组件,下游为智能手机、 电视等产品的品牌厂商,面板行业衔接上下游,但对上游和下游的议价能力都不足,因此利润空间被挤占。一旦行业走下坡路,那么很多企业将很难再承受高昂的资本开支。自2018年以来,受到产能溢出的影响,全球面板价格持续下跌,2019年一度跌破成本线,很多企业因此陆续退出产能。

定增恰逢其时

根据京东方此次公告的内容,在200亿的定增资金中,公司将65亿元用于收购武汉京东方光电部分股权,而该公司的核心产品为TFT-LCD,此外还将拿出60亿元增资并建设重庆京东方第6代AMOLED(柔性)生产线项目。

因此,京东方此次定增的目的很明确,就是继续扩大公司在面板行业的市场份额和地位。至于那60亿元偿还债务和补充流动资金,这部分资金和公司目前的债务和资金规模相比显得杯水车薪。截止到2020年Q3,京东方的货币资金为623.4亿元,短期借款为42.41亿元,长期借款高达1079亿元。

事实上,京东方此时定增扩张还是恰逢其时的,因为行业景气度正在快速提升。在行业景气度提升的背景下提出对外扩张能够尽可能多的吸引投资人并获得股东的支持,此外,通过快速入股相关公司的方式可以尽可能的享受到行业反转向上的红利。

根据 Wind数据,2020年5月以来,液晶电视面板价格持续上涨,平均涨价超过65%,2020年12月,32/43/50/55/65 英寸液晶电视面板每片价格达到 65/114/148/177/225 美元,较2020年5月上涨97%/54%/63%/59%/36%,5-12 月,各尺寸液晶电视价格平均涨幅超过65%。

与此同时,其他各种面板的价格也出现了不同程度的上涨,其中手机面板12月的价格为13美元/片,较近两年最低点5月份的价格上涨24%;平板电脑面板12月的价格为29.2美元/片,年初开始一直小幅稳定上涨,全年涨幅为8%;笔记本面板12月的价格为31.7美元/片,5月份以来价格上涨20%;液晶显示器面板12月的价格为 50.2 美元/片,5月份以来价格涨幅为20%。

归根结底,韩国厂商的退出和生产的受阻是面板行业实现反转的根本原因。

2018年-2019年,面板市场饱和并且供给过剩,主流尺寸的LCD面板价格在2019年的时候曾跌破韩国和台湾地区厂商的现金成本,而中国企业的低成本优势得到显现。在此背景之下,韩国主要厂商开始退出LCD领域,三星及LGD自2019年Q3起开始关停LCD产线,进入2020年,两大韩厂先后宣布了进一步的产能退出规划,中国企业开始接管这一市场。HIS曾做出过预测,中国大陆的LCD产能占比将从2019年的54%提升至2020年的63%左右,2021年将继续提升至约75%。

抓住竞争对手退出的战略机遇期,京东方定增收购武汉京东方光电的股权正是为了进一步抢占这一市场。财报数据显示,武汉京东方截止2020年第三季度末总资产合计423.9亿元,负债合计198.8亿元,净资产225.2亿元,相比2020年初180亿元增加45亿元。所以截止2020年三季度24.06%的净资产价值为55亿元,京东方以65亿元的价格收购并不贵,市净率仅为1.18。

在自主可控和国产替代的时代背景下,国家对于OLED产业的发展高度重视,AMOLED还曾成为“十三五”时期国家重点培育的战略新兴产业之一,京东方此次定增的另一大重点就是继续布局这一领域。实际上,京东方在OLED领域已经取得了非常强的竞争力,公司于2020年四季度正式通过了苹果iPhone面板的规格认证,预计2021年京东方将为苹果推出的iPhone 13系列提供约1000万片OLED屏幕面板。2021年,京东方的AMOLED年产能将达到480万平方米,约为2020年全球面积产能的24%。

综合来看,京东方过去长期的资本投入将自己的行业地位和竞争力不断提升,目前已经进入阶段性收获的季节,随着面板景气度的提升,公司的业绩有望逐步兑现,此时定增扩张也是分享红利的重要手段。