原标题:2020年港股IPO市场:医药成为上市主力军,物管股里“有故事”

时间稍纵即逝,转眼之间已到了年末总结的时候了。2020年将被载入史册的一年,新冠肺炎疫情的给全球经济带来前所未有的挑战及冲击。尽管面对诸多不利因素的影响,但香港金融市场仍能交出一份不俗的答卷。特别是IPO集资市场。

依托中概股回购、生物科技和物业管理赴港上市潮的带动,2020年首十一个月的首次公开招股集资金额为3,050亿港元,较去年同期的2,880亿港元上升6%。香港继续巩固其作为亚洲地区最主要的首次上市集资中心的地位。

在火热的IPO集资市场中,物管和医药(包括生物科技、药品及医疗器械)成为2020年最受投资者欢迎的两大板块。

投资者成绩单:中签率34%,首日投资收益17.5%

据财华社对Wind、AASTOCKS数据整理发现,按照上市日期计,截至2020年12月31日,港股IPO市场新上市的企业有154家,上市价平均价为29.1港元。154家新上市企业中,上市价最高者为内地在线教育龙头新东方-S(09901-HK)的1,190港元,上市价最低者为香港本土海事建筑工程分包商裕勤控股(02110-HK)的0.225港元。

从认购热度来看,154家新上市企业获超额认购倍数平均值约为216倍。其中,获超额认购倍数最高者为国内物管运营商烨星集团(01941-HK)的1,947.6倍,其次是国内生物科技企业欧康维视生物-B(01477-HK)的1,895.8倍,紧随其后 是自媒体营销服务商乐享互动(06988-HK)的1,631.9倍。不难看出,前三者所处于行业,正是今年国内金融市场投资最为火热的题材。而包括大唐集团控(02117-HK)、领地控股(06999-HK)、祥生控股集团(02599-HK)、上坤集团(06900-HK)、港龙中国地产(06968-HK)、汇景控股(09968-HK)、威海银行(09677-HK)、渤海银行(09668-HK)、煜盛文化(01859-HK)在内的9家新上市企业出现认购不足的情况。其中,前6家未获超额认购的企业均为房企。回望2020年,对于房地产行业来讲,业务拓展举步维艰,挑战重重。对于二级市场投资者而言,是一个煎熬且漫长的一年。截至2020年12月31日,年初至今港股房地产开发板块投资回报为-20.7%,大幅度跑输恒指投资回报率的-3.40%。

某种层面上讲,新上市企业获超额认购倍数高与低,取决于所处市场资本的关注度与热度,以及行业的景气度。

中签率方面,154家新上市企业平均中签率约为34.05%。其中,包括大唐集团、领地控股、华润万象生活、新东方在内的14家新上市企业中签率均为100%。而最难中签的是新石文化(01740-HK),中签率仅为1.5%。

投资收益方面,154家新上市企业上市首日平均涨幅约为17.5%,上市至今平均涨幅仅为4.6%。仅从首日涨幅及累计涨幅来看,投资者首日获取投资收益是最为理想的。

与往年一样,上市首日最佳及最差的股票均来自于细价股。上市首日涨幅为最佳的是细价股科利实业控股(01455-HK),上市首日涨幅高达230%。上市首日表现不理想的是服装制作商MBV INTL(01957-HK),上市首日股价跌幅为56.8%。

统计周期拉长至全年,涨幅最佳的是全球电子烟龙头思摩尔国际(06969-HK)的382.66%、榜眼为内地餐饮服务商九毛九(09922-HK)的257%、探花为细价股捷心隆(02115-HK)的233.3%。表现最不理想的新股则是建筑材料服务商佳辰控股(01937-HK),上市至今股价跌幅为82.64%。

跌破发行价方面,上市至今,154家新上市企业中,包括瑞美医美、远洋服务、和铂医药、裕勤控股、德琪医药-B在内的75家企业跌破上市发行价,破发率约为49%,较去年同期52%的破发率,减少了3个百分点。

2020年港股IPO市场:医药行业成为上市主力军

2018年,香港金融市场推出了近25年来最重大的一次上市改革,第一次向采用非传统股权架构的新经济公司和尚无营业收入的生物科技公司敞开了大门。这一改变彻底改变了香港IPO市场的运势,通过上市新规,包括同股不同权、生物科技以及第二上市等便利规则上市的新公司数目持续上升。

2020年,通过同股不同权新上市公司数目有四家,分别为万国数据-SW(09698-HK)、宝尊电商(09991-HK)、中通快递(02057-HK)和京东集团(09618-HK),这四家也是今年回流香港第二次上市的企业。加上以上四家公司在内,今年选择香港作为第二上市渠道的新上市公司多达九家。

值得注意的是,撑起2020年港股IPO市场的行业应属医药。

2020年,包括生物科技、药品及医疗器械及服务在内医药细分领域,累计共有22家新上市企业。

其中,生物科技成为医药领域赴港上市的主力军及最受二级市场投资者追捧的板块。截至2020年12月31日止,共有12家新上市生物科技企业,较去年同期增加了3家。12家新上市生物科技企业上市首日涨幅平均值为15.9%,上市至今股价累计涨幅平均值高达35.9%。由此可见,将投资收益周期拉长,生物科技股给投资者带来的收益要高于同期其他新上市企业。

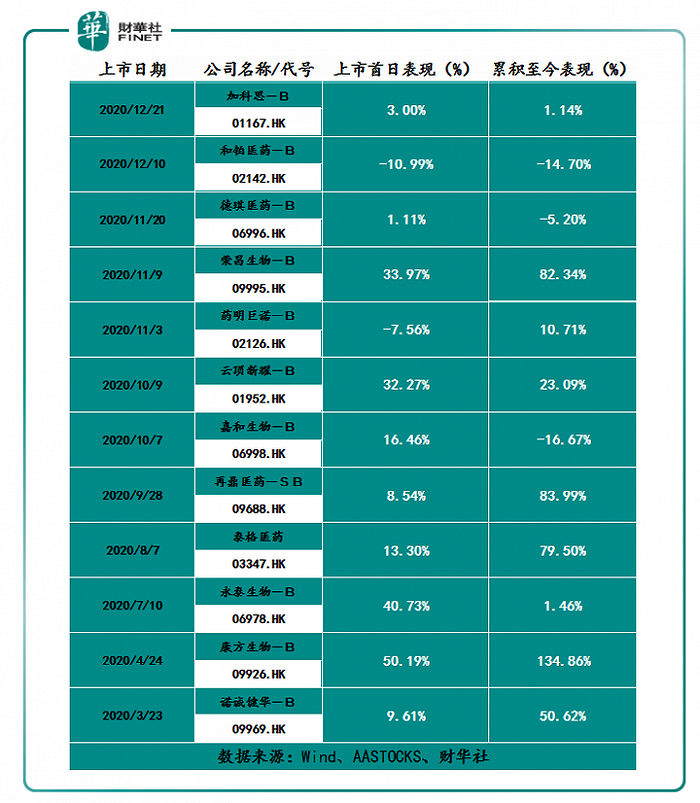

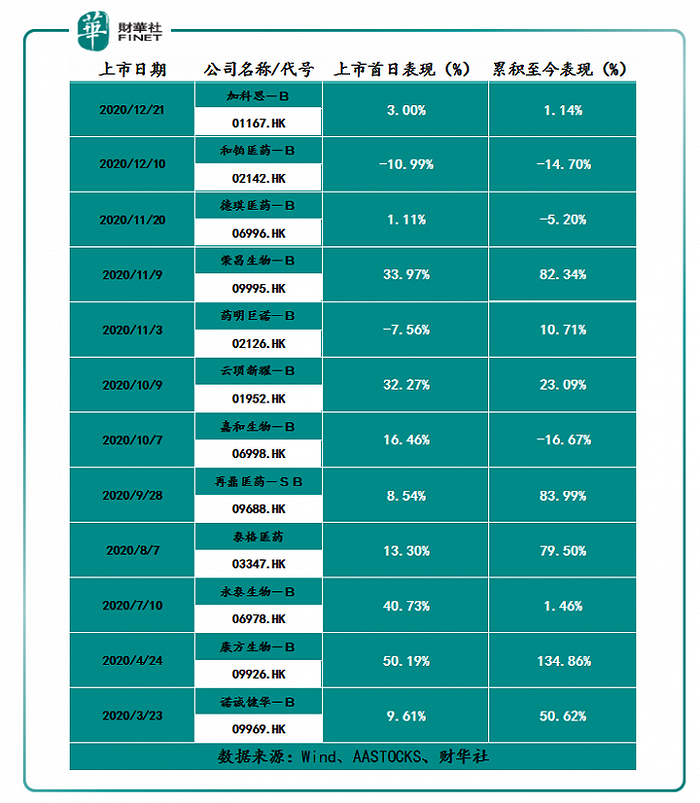

从个股表现来看(如下图所示),2020年新上市生物科技企业中,上市首日表现最佳及上市至今股价累计涨幅最佳均被康方生物-B包揽。(上市首日涨幅50.19%;上市至今股价累计涨幅为134.86%)。

康方生物能获得如此高关注,或许与公司拥有世界级领先的研发实力,以及在抗体药物领域地位显赫有关。特别是双抗候选药物方面研发能力雄厚。此外,公司一体化生产能力及商业合作能力也较为突出。

药品新上市企业方面,2020年新上市的药品板块的企业有5家,较去年同期增加了2家。5家新上市企业分别为京东健康(06618-HK)、先声药业(02096-HK)、欧康维视生物-B(1477-HK)、海普瑞(09989-HK)及开拓药业-B(09939-HK)。

从投资收益来看,上市首日涨幅平均值为38%,上市至今累计涨幅平均值为15.7%,整体呈现出高开低走的趋势。上市首日涨幅最佳表现为欧康维视生物,涨幅为152.39%;上市至今股价累计涨幅最佳的头衔则被京东健康斩获,涨幅为112.53%。

医疗器械及服务新上市企业方面,2020年新上市医疗器械及服务板块的企业有5家,与去年同期持平。新上市的5家企业分别为瑞丽医美(02135-HK)、宏利医疗管理(09906-HK)、海吉亚医疗(06078-HK)、康基医疗(09997-HK)及沛嘉医疗-B(09996-HK)。

与往年一样,新上市的医疗器械及服务的企业上市首日股价依旧呈现双位数涨幅。2020年新上市的医疗器械及服务的企业的上市首日涨幅平均值为48.5%,上市至今股价累计涨幅平均值为49.5%。其中,上市首日涨幅最佳的是国内最大微创外科手术器械耗材平台康基医疗,涨幅为98.8%;上市至今股价累计涨幅表现最佳的是国内领先的肿瘤医疗集团海吉亚医疗,涨幅为163.78%。

2020年港股IPO市场:物管企业上市热度不减,投资回报略显乏味

与地产开发高负债、高投入的重资产模式不同,作为轻资产模式的物管行业,成为近两年资本市场的宠儿。特别是2020年,在物业板块估值较高等因素影响下,物业公司IPO步伐明显提速。2020年新上市的物管企业有17家,较去年同期的9家,增加了8家。

值得注意的是,从投资收益的角度来看,今年物管行业投资回报不佳。17家新上市的物管企业上市首日涨幅平均值仅为5.6%,大幅跑输港股新上市企业首日涨幅平均值的17.5%以及去年同期新上市物管企业首日涨幅平均值的18.16%;上市至今股价累计平均值表现为-0.03%,与去年同期的66.78%的涨幅相比,大相径庭。

究其原由,虽然今年赴港上市的物管公司较去年同期相比约增加了1倍,但个股的整体营收规模、在管面积规模及业务布局要弱于去年,而且今年二级市场投资者更加喜爱大型物管企业。如上图所示,今年新上市大型物管企业有恒大物业、融创物业、金科服务及华润万象生活,其整体二级市场表现是要优于其他小型的物管新上市企业。

资本钟爱大型物管企业的这一点,同样适用于前几年在港上市的物管股。回顾2020年整个物管行业,涨幅居前的基本都是大型物管企业,港股物管一哥碧桂园服务全年涨幅高达101%,是唯一一家市值破千亿的物管企业;2019年底登陆港交所的保利物业,全年累计涨幅为31.6%;2018年登陆港交所的雅居乐服务全年股价累计涨幅为30.27%;2016年登陆港交所的绿城服务全年股价累计涨幅为13.46%。

从股价来看,随着上市物业公司数量的增加,投资者更加喜爱优质大型物业企业,对在管面积及营收规模较小、自身特色并不鲜明的物业公司而言,存在股价不断边缘化的风险,物业公司两极分化的情况或愈发严重。