原标题:天力锂能拟登创业板:营收增速高于同业均值, 坏账风险需关注

新乡天力锂能股份有限公司(以下简称“天力锂能”或“公司”)近期发布了更新至2020半年报的创业板首次公开发行股票招股说明书(申报稿)。招股书显示,公司选用第一套上市标准,即最近两年净利润为正,且累计净利润不低于5000万元,拟发行不超过3050万股,募资约8.36亿元,用于扩大三元材料产品产能。

报告期内,公司营收总体保持增长,且增速高于可比公司均值,但归母净利润存在波动。此外,公司应收账款持续增长,同时周转率下行,相关坏账风险值得关注。

新三板创新层企业,实控人持股比例51.25%

天力锂能成立于2009年,目前主要从事锂电池三元材料及其前驱体的研发、生产及销售。其中,三元材料为公司最主要产品暨营收来源,前驱体主要用于公司自身生产三元材料。

2015年10月,天力锂能在全国中小企业股份转让系统挂牌。2019年6月,公司进入上市辅导期,随后于2020年7月1日向深交所正式提交创业板上市申请。2020年7月2日起,公司于全国中小企业股份转让系统停牌。招股书显示,公司挂牌期间曾出现违规资金拆借、信息披露不及时及会计差错的情形。

截至招股书签署日,公司董事长王瑞庆及其一致行动人合计直接持有公司51.25%的股份,处于绝对控制地位,系公司实际控制人。富德新材和新材料基金分别持有公司5.9%和8.41%的股份,系持有公司5%以上股份的其他股东。值得一提的是,新材料基金系公司申报前最近一年新增股东,其所持股份通过认购公司定增股份获得。

截至招股书签署日,天力锂能共有机构股东30名,其中包括21名私募基金及1家证券公司集合资管产品;有三类股东7名,三类股东所持股份均由二级市场交易形成。

营收增速高于行业均值,毛利率存在波动

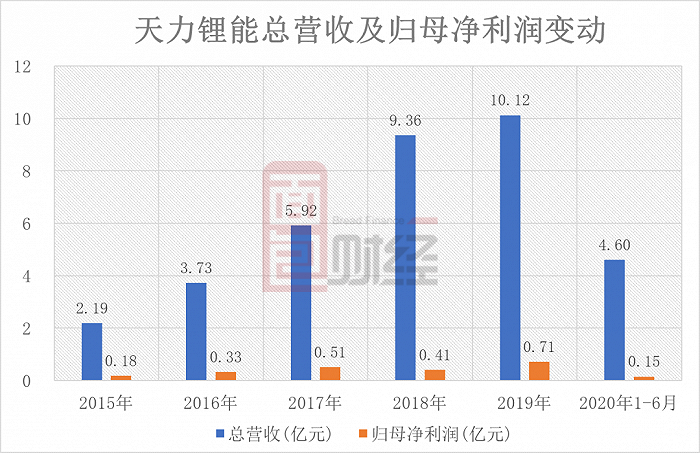

2017至2019年,天力锂能总营收分别约5.92亿元、9.36亿元及10.12 元,持续增长;归母净利润分别约5102.29万元、4079.6万元及7140.33万元,存在一定波动。2020上半年,公司总营收约4.6亿元,归母净利润约1465.34万元,同比分别下滑0.6%和63.05%。

图1:天力锂能2015年至2020上半年总营收及归母净利润变动

图1:天力锂能2015年至2020上半年总营收及归母净利润变动根据招股书,2017至2019年公司营收复合增速达到30.75%,主要系三元材料产品销量提升,进而推动三元材料的销售收入持续增长所致。2020上半年,受疫情及新能源汽车需求下滑的影响,公司营收同比有所下滑,但降幅明显小于可比公司均值。总体来看,公司报告期内的营收增速分别约58.10%、8.13%和-0.60%,持续高于可比公司均值的49.37%、-1.76%和-29.73%。

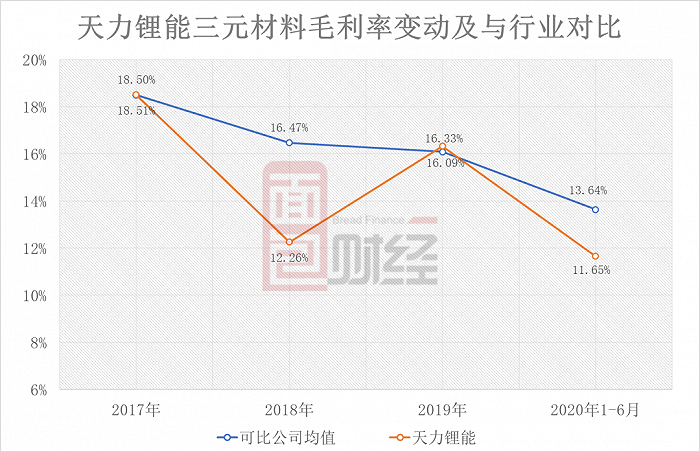

报告期内,公司综合毛利率分别约17.71%、11.93%、16.04%及11.59%,存在一定波动。招股书显示,公司综合毛利率主要受核心产品三元材料的影响。公司三元材料报告期内的毛利率分别约18.51%、12.26%、16.33%及11.65%,波动下行。截至2020上半年,公司三元材料的毛利率低于可比公司均值。

图2:2015年至2020上半年天力锂能三元材料毛利率变动及与行业对比

图2:2015年至2020上半年天力锂能三元材料毛利率变动及与行业对比根据招股书更新信息,公司预计2020年营收约11.6亿元至13.2亿元,同比增长4.66%至30.48%,归母净利润约4800万元至5200万元,同比下滑27.17%至32.78%,盈利水平进一步下降。

应收账款余额较高,坏账风险值得关注

报告期各期末,天力锂能账面应收账款分别约2.22亿元、3.72亿元、4.44亿元及5.08亿元,占期末资产总额的比例分别约30.53%、47.62%、38.95%及40.17%。公司应收账款金额增长较快,且资产占比较高。

报告期内,公司应收账款周转率分别约3.01次、3.15次、2.48次和0.97次,呈现下行趋势,且低于行业可比公司平均水平。

图3:天力锂能应收账款周转率与行业对比

图3:天力锂能应收账款周转率与行业对比招股书中,公司表示应收账款周转率低于同业主要系下游客户分布不同,可比公司客户主要分布在新能源汽车领域,公司则专注于电动自行车及电动工具细分市场。同时,公司提示关注应收账款余额较高及发生坏账风险。

查阅招股书,2017至2019年天力锂能的坏账损失金额逐年上升,分别约338.04万元、739.62万元及1058.64万元。2020上半年,公司发生坏账损失约567.89万元,同比增长108.79%。

值得一提的是,在前期问询中,深交所曾要求公司对坏账准备计提的充分性进行分析。从公司的补充披露来看,2019年及2020上半年公司应收账款的坏账计提比例较行业偏低。

图4:天力锂能应收账款坏账计提平均比例与行业对比

图4:天力锂能应收账款坏账计提平均比例与行业对比募资主要用于扩产

此次申请上市,公司拟募资8.36亿元,用于淮北及新乡三元正极材料建设项目。

图5:天力锂能募集资金运用

图5:天力锂能募集资金运用具体来看,淮北项目总投资约6.44亿元,新乡项目总投资约2.13亿元,项目均计划通过购置设备及新建产线扩大公司三元材料产品产能,达产后可分别实现年产高镍三元材料产品1万吨和3600吨,同时兼顾生产其他相关产品。

需要留意的是,报告期内公司三元材料产能利用率分别约75.36%、41.89%、78.16%及69.14%,总体偏低。此外,三元材料作为锂电池核心关键原材料,不断有新进入者通过直接投资、转型或收购等方式参与竞争,行业竞争日益激烈,产品价格下行。招股书显示2018年以来,公司三元材料销售均价持续下跌至今。